- Zugriffe: 405

Frühzeitige Arbeitskraftabsicherung für Kinder: Eine wichtige Vorsorgemaßnahme mit einer BU-Option

Frühzeitige Arbeitskraftabsicherung für Kinder: Eine wichtige Vorsorgemaßnahme mit einer BU-Option

In der Welt der Kinder gehört das Entdecken und Erobern der Welt zum Alltag, was nicht selten zu Verletzungen, ärztlichen Behandlungen oder sogar Krankenhausaufenthalten führen kann. Doch nicht nur Unfälle sind ein Thema, sondern auch Krankheiten, die sich ab dem 8. Lebensjahr häufen können, wie Allergien, Kreislaufprobleme oder psychische Erkrankungen. Dies hat direkte Auswirkungen auf die spätere Möglichkeit, eine Berufsunfähigkeitsversicherung (BU) abzuschließen.

Die Herausforderung bei der BU-Versicherung

Mit zunehmendem Alter und eventuellen gesundheitlichen Problemen wird es oft schwieriger, eine BU-Versicherung ohne Ausschlüsse, Risikozuschläge oder sogar Ablehnungen zu erhalten. Deshalb ist es ratsam, bereits frühzeitig, idealerweise ab Geburt, an die zukünftige Absicherung der Kinder oder Enkelkinder zu denken.

Optionen für frühzeitige Absicherung

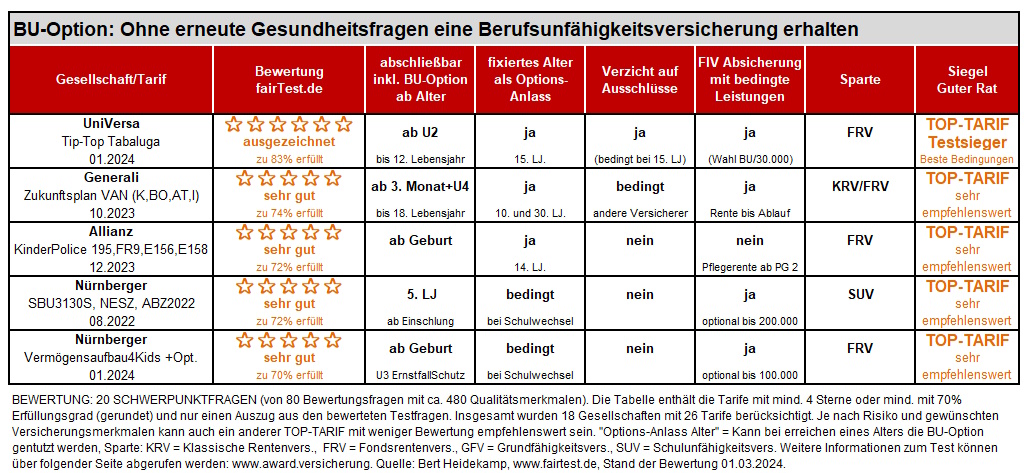

Einige Versicherer bieten Lösungen wie Fondsrenten- oder Grundfähigkeitsversicherungen mit einer BU-Option an. Diese ermöglichen es, bei bestimmten Anlässen, wie dem Erreichen eines bestimmten Alters, ohne erneute Gesundheitsprüfung in eine vollwertige BU-Versicherung zu wechseln. Bei der Auswahl des passenden Tarifs sollte insbesondere auf die BU-Option und deren spezifische Voraussetzungen und Ausschlüsse geachtet werden. Eine Untersuchung von 18 Versicherern mit verschiedenen Tarifen zeigt, dass nur einige Tarife einen Erfüllungsgrad von mindestens 60 % erreichen, was bei der Entscheidungsfindung helfen kann.

Alternativen ab dem 10. Lebensjahr

Ist das Kind bereits 10 Jahre alt, besteht die Möglichkeit, direkt eine echte BU-Versicherung abzuschließen, anstatt auf eine BU-Option zu setzen. Dies bietet mehrere Vorteile, und es gibt attraktive Angebote für diese Altersgruppe. Ein Versicherer bietet diese Möglichkeit sogar bereits ab dem 6. Lebensjahr an. Schulunfähigkeitsversicherungen sollten jedoch vermieden werden. Bei einer BU-Versicherung für Schüler können die Prämien je nach Schultyp stark variieren. Stattdessen können Startertarife mit günstigen Einstiegsprämien eine sinnvolle Option sein.

Ein Fragenkatalog mit Testfragen zur Bewertung von Versicherungsbedingungen ist ein strukturiertes Werkzeug, das es ermöglicht, verschiedene Aspekte der Versicherungspolicen systematisch zu analysieren und zu bewerten. Dieses Instrument kann sowohl von Versicherungsgesellschaften als auch von Verbraucherschutzorganisationen, Maklern oder potenziellen Kunden verwendet werden, um die Qualität und Angemessenheit der Bedingungen einer Versicherungspolice zu beurteilen.

Struktur des Fragenkatalogs

Der Fragenkatalog besteht typischerweise aus einer Kombination von Testfragen und Qualitätsmerkmalen:

Testfragen sind in der Regel geschlossene Fragen (Ja/Nein oder Auswahlfragen), die darauf abzielen, spezifische, objektive Kriterien einer Police zu überprüfen, wie zum Beispiel „Sind auch Leistungen bei Arbeitsunfähigkeit in dieser Versicherung abgedeckt?“.

Qualitätsmerkmale sind Differenzierungen, die bei der Bewertung mit unterschiedlichen Erfüllungsquoten bewertet werden. Diese können bei uns zwischen 0 % bis 100 % liegen. So kann unter anderem ein Versicherer Leistungen aufgrund von Arbeitsunfähigkeit nur 18 Monate, ein anderer Versicherer bis zu 24 Monate, bis zu 36 Monate oder bis zum Vertragsende versichert haben.

Die Bewertung einzelner Fragen kann dann nochmals in der Gesamtbewertung hervorgehoben werden, um die Wichtigkeit herauszustellen. Wir nehmen insbesondere eine doppelte Bewertung von wichtigen Fragen in der Bewertungsart "Kombination" vor.

Vorteile des Einsatzes eines Fragenkatalogs

- Systematische Bewertung: Durch einen strukturierten Fragenkatalog können alle relevanten Aspekte der Versicherungsbedingungen systematisch und vollständig bewertet werden.

- Vergleichbarkeit: Die standardisierte Form der Fragen ermöglicht es, verschiedene Versicherungsprodukte effektiv miteinander zu vergleichen.

- Objektivität und Transparenz: Testfragen fördern eine objektive Beurteilung, während die klar definierten Kriterien Transparenz in den Bewertungsprozess bringen.

- Benutzerfreundlichkeit: Ein gut gestalteter Fragenkatalog kann auch von Laien benutzt werden, um die Komplexität von Versicherungsbedingungen zu durchdringen.

- Entscheidungshilfe: Der Katalog kann Versicherungsnehmern helfen, informierte Entscheidungen zu treffen, basierend auf klar definierten und relevanten Kriterien.

Nachteile des Einsatzes eines Fragenkatalogs

- Subjektivität bei Wertungsfragen: Trotz der objektiven Natur von Testfragen können Wertungsfragen subjektive Einschätzungen beinhalten, die von Benutzer zu Benutzer variieren können.

- Überkomplexität: Ein zu detaillierter oder umfangreicher Fragenkatalog kann für Benutzer überwältigend sein und die Nutzung erschweren.

- Dynamische Änderungen: Versicherungsbedingungen und gesetzliche Anforderungen können sich ändern, sodass der Fragenkatalog regelmäßig aktualisiert wird, um relevant zu bleiben.

- Fehlinterpretationen: Unklar formulierte Fragen oder die Fehlinterpretation von Fragen und Antworten können zu Missverständnissen oder irreführenden Bewertungen führen.

- Mangelnde Tiefe in spezifischen Bereichen: Ein standardisierter Fragenkatalog kann möglicherweise nicht alle spezifischen oder einzigartigen Aspekte einer Versicherungspolice erfassen.

Zusammengefasst ist ein Fragenkatalog mit Test- und Wertungsfragen ein nützliches Instrument, das helfen kann, die oft komplizierten und umfangreichen Versicherungsbedingungen zu bewerten und transparent zu machen. Die richtige Balance zwischen Tiefe und Verständlichkeit sowie regelmäßige Überprüfungen und Aktualisierungen sind jedoch entscheidend für ihre Wirksamkeit und Relevanz. Um die Übersichtlichkeit zu gewähren, wurde der Test erstellt, mit einem Teil oder Auszug aus dem gesamten Fragenkatalog. Der hier zur Verfügung gestellte Fragenkatalog beinhaltet also nur einen Teil aller Wertungsfragen, mit denen weitere Test- und Analysemöglichkeiten bestehen. Die Schwerpunktfragen wurden einer Ziel- oder Wertungsgruppe zugeordnet.

![]() Downlaod Fragenkatalog

Downlaod Fragenkatalog

.jpg)

.jpg)

Neue Teilzeit-Klausel in der BU: "Anstoß kam von einem Makler"

Neue Teilzeit-Klausel in der BU: "Anstoß kam von einem Makler"

.jpg)

.png)

.png)

.jpg "Bei Fragen hier klicken")