Starter-Tarife, eine Alternative für junge Menschen und als Ergänzung zur privaten Berufsunfähigkeits-Versicherung

Starter-Tarife, eine Alternative für junge Menschen und als Ergänzung zur privaten Berufsunfähigkeits-Versicherung

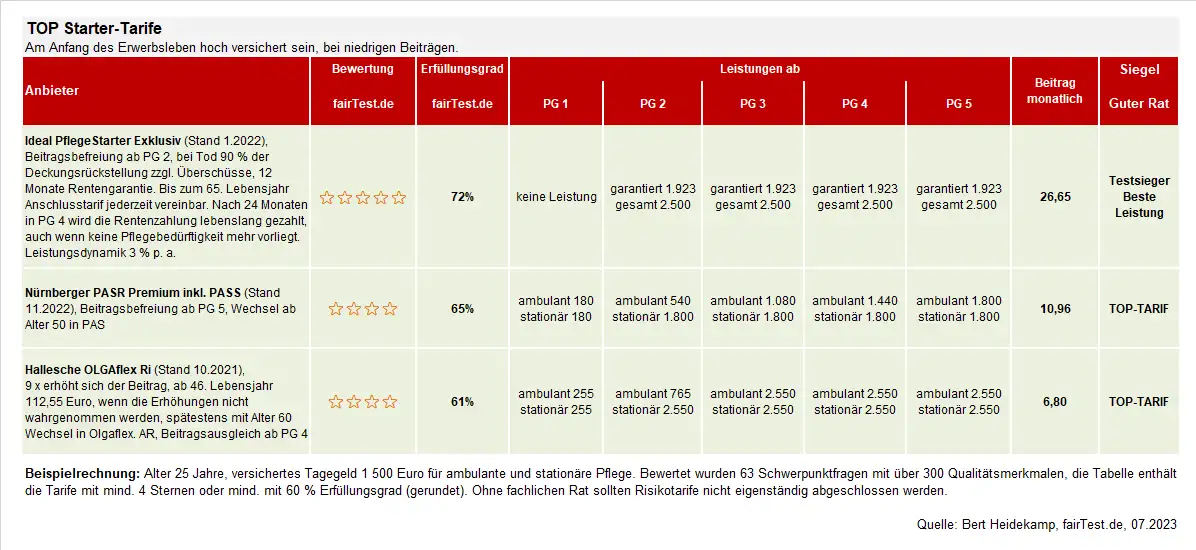

Bei dem dritten großen deutschen Test zur Pflegevorsorge wurde ein neuer Testbericht erstellt und veröffentlicht in der Ausgabe Guter Rat 11/2023. In der Ausgabe 11/20023 wurden die gesetzlichen Grundlagen, sowie Beispiele zur Unfall-Pflegerente und zu Pflege-Starter-Tarife veröffentlicht. In der zweiten Ausgabe 12/2023 folgen dann Informationen zur Einmalanlage in einer Pflegerente, ein Testbericht zu Pflegetagegeldern und zur Demenz-Absicherung.

Erste Testberichte zu Pflege-Startertarife

Rating, Guter Rat 07.2018, Testsieger IDEAL PflegeStarter Exklusiv

Rating, Guter Rat 08.2020, Testsieger IDEAL PflegeStarter Exklusiv

Rating, Guter Rat 11.2023, Testsieger IDEAL PflegeStarter Exklusiv

Dieser Artikel enthält weitergehende Hinweise zur Ausgabe des Artikels im Guten Rat 11/2023 und bietet Ihnen die Möglichkeit, sich den Fragenkatalog mit den Schwerpunktfragen anzusehen, die bei dem Test der Starter-Tarife berücksichtigt wurden.

Für wen sind Pflege-Startertarife sinnvoll?

Ein "Starter Tarif" in der privaten Pflegezusatzversicherung ist oft ein sehr preiswerterer Tarif. Entweder werden noch keine Altersrückstellungen aufgebaut (überwiegend bei den Pflegetagegeldversicherungen) oder der Vertrag sieht eine Anschluss-Option mit Altersrückstellungen vor (überwiegend bei den Pflegerentenversicherungen zu finden). Demzufolge richtet sich das Angebot besonders an junge Menschen und als Ergänzung zur Berufunfsunfähigkeits-Absicherung.

Was sind Starter-Tarife und warum sind sie empfehlenswert?

Ein wichtiger Aspekt solcher Tarife ist die spätere Bildung von Altersrückstellungen, entweder durch vereinbart terminierte Erhöhungen in der Pflegetagegeldversicherung oder wie in der Pflegerentenversicherung durch eine Anschluss-Option.

Diese Anschluss-Option bei Pflegerentenversicherungen ermöglicht es dem Versicherten, seinen Versicherungsschutz zu einem wesentlich späteren Zeitpunkt in einem Anschlussvertrag umzustellen, ohne erneute Gesundheitsprüfung.

Die Starter-Tarife sind in der Regel eine sinnvolle Ergänzung für Versicherte, die einen hohen Versicherungsschutz wünschen, ohne große finanzielle Belastungen eingehen zu müssen. Aber auch, um in jungen gesunden Tagen ihren Gesundheitszustand zu konservieren, um später sich ohne erneute Gesundheitsprüfung von dem Starter-Tarif in einen vollwertigen Schutz zu ändern.

Somit ist sicherstellt, dass der Versicherungsschutz mit steigendem Einkommen später angepasst werden kann. Besonders in den ersten jungen selbstständigen Jahren sind die Lebenshaltungskosten hoch, beispielsweise durch die eigene Wohnung oder Finanzierung einer Immobilie, Weiter- und Fortbildungen, Gründung einer Familie. In solchen Fällen ist oft wenig Einkommen und Vermögen vorhanden, um alles Notwendige ausreichend decken zu können. Hier bieten insbesondere Starter- oder Risikotarife eine hervorragende Einstiegslösung. Aber es gibt Vor- und Nachteile.

Testberichte, Produktfactsheet und Angebote

Verbraucher können Angebote unverbindlich anfordern über unser Kontaktformular: hier klicken

Verbraucher können Angebote unverbindlich anfordern über unser Kontaktformular: hier klicken

oder über folgende Mail: Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein! oder telefonisch unter (030) 474 13 23

Weitere Informationen zur Pflegeversicherung finden Sie unter: www.pflege-tarif.de

Download des Produktfactsheet vom Testsieger: Produktfactsheet Testsieger PST - Ideal PflegeStarter Exklusiv

Nachteile von Anschluss-Optionen:

Ein Nachteil ist der Verlust der Anschluss-Option, wenn unter anderem eine Pflegeleistung gesetzlich oder privat beantragt wurde, eine Pflegebedürftigkeit bestand oder besteht. In diesem Fall könnte im schlimmsten Fall eine Anschluss-Versicherung oder Versicherbarkeit nicht mehr möglich sein.

Begrenzter Schutz bei steigendem finanzielle Belastung:

Wenn die Pflegebedürftigkeit im niedrigeren Pflegegrad 1 bestand, der Starter Tarif jedoch Leistungen erst ab Pflegegrad 2 oder 3 bietet, bedeutet das, dass der Versicherte in dieser Zeit nur begrenzten oder gar keinen Versicherungsschutz erhält. Dies kann bedeuten, dass die Kosten für die Pflege im PG 1 nicht oder nur teilweise abgedeckt sind und die Kosten für die Pflege aus eigener Tasche im PG 1 selbst tragen muss. Das kann eine erhebliche finanzielle Belastung darstellen, auch wenn man im PG 1 oft noch sehr gut sein Leben selbst meistern kann. Die Pflegekosten selbst sind im PG 1 oft nicht so hoch. Aber die Einkommensverluste und Lebenshaltungskosten bei jungen Menschen, die noch wenig bis kein Vermögen oder Ansprüche aufgebaut haben, können den Alltag erheblich belasten. Aus diesem Grund sollte insbesondere bei jungen Menschen eine Berufsunfähigkeitsabsicherung mit ausgezeichneten Leistungen bestehen. Der Starter-Tarif wäre dann eine ideale Ergänzung. Berufsunfähigkeitsversicherungen mit einer Pflege-Option sollten jedoch nicht Berücksichtigung finden, da diese Optionen in der Regel aus mehreren Gründen nicht zu empfehlen sind.

Begrenzte Flexibilität:

Wenn erst ein Leistungsanspruch ab PG 2, PG 3 oder erst ab PG 4 besteht, ist der Versicherte eventuell gezwungen, auf eine höhere Pflegebedürftigkeit zu warten, um Leistungen in Anspruch nehmen zu können, sofern der Vertrag wegen Pflegebedürftigkeit nicht vorher beendet wird. Dies kann den Versicherten in der Wahl der Pflegeart und -einrichtung zusätzlich einschränken.

Vorteile einer Anschluss-Option:

Junge Leute sollten in der Regel über eine Berufsunfähigkeitsversicherung verfügen. Die Gesamtkosten sind für zwei Verträge mit hohen Beiträgen oft sehr schwer zu finanzieren. Ein Startertarif bietet hier eine optimale Ergänzung und Alternative. Hat der Versicherte beispielsweise den Pflegegrad 1, liegt bei ausgezeichneten BU-Tarifen (!) nicht selten bereits eine Berufsunfähigkeit vor. In diesem Fall besteht Versicherungsschutz über die BU-Versicherung. Erhöht sich der Pflegegrad, so sichert der Starter-Tarif bei steigenden Pflegekosten zusätzliche Leitungen ab PG 2 ab. Nachteil, im Anschluss der Pflegeleistungen aus dem Startertarif verliert der Versicherte seine Anschluss-Option, gerade dann, wenn es wichtig werden könnte.

Wenn keine Pflegbedürftigkeit vorlag, sondern nur eine Berufsunfähigkeit, so bleibt in der Regel die Anschluss-Option erhalten.

Ein weiterer Vorteil ist, dass mit Vertragsende der Berufsunfähigkeitsversicherung in der Regel mehr finanzielle Mittel zur Verfügung stehen, um die Pflegerentenversicherung mit Ausübung der Anschluss-Option finanzieren zu können. Je nach künftigem Tarif und Alter kann die Prämie mit neuen Rechnungsgrundlagen die Prämie beeinflussen.

Pflegetagegeldversicherungen: Risikotarife

Anders sieht es bei Pflege-Tagegeldversicherungen aus. Sogenannte Risikotarife enthalten keine Altersrückstellungen. Bei diesen Tarifen ist vertraglich geregelt, dass zu bestimmten Terminen die Altersrückstellung berücksichtigt wird. Die Prämie steigt über die Jahre zum Teil erheblich ich an. Zudem können bei Pflegetagegeldversicherungen auch die Prämien aufgrund eines höheren Bedarfs angepasst werden.

Unterschiede zwischen Pflegetagegeld und Pflegerentenversicherungen

Pflegetagegeld-Versicherungen haben fixierte Termine mit der Anpassung der Prämie für den schrittweisen Einschluss der Altersrückstellungen. Pflegetagegelder können die Prämien darüber hinaus erheblich anpassen, wenn der Bedarf steigt oder die Zinsen sich am Kapitalmarkt senken und dies nicht ausreichend kalkuliert wurde. Nachteilig sind in der Regel sehr niedrige Leistungen im PG 1, 2 und 3, aufgrund vorgegebener Staffelregelungen.

Pflegerenten-Versicherungen sind dagegen sehr Beitragsstabil. Gegenüber vielen Voraussagenden sind in den vergangenen Jahren trotz sehr langen Zinssenkungen bei den äußerst bekannten Pflegerentenversicherungen keine Beitragsanpassungen nach § 163 VVG vorgenommen (außer vertraglich vereinbarte Dynamiken). Hier haben einige Pflegtagegeldversicherer in derselben Zeit bereits mehr als die Prämien verdoppelt. Nachteilig ist jedoch bei einer Starter-Pflegerenten-Versicherung die Beendigungsmöglichkeit des Vertrages durch einen Leistungsanspruch und dem Verlust der Anschluss-Option. Hier kann jedoch entgegengewirkt werden, wenn man frühzeitig den Anschluss-Tarif wählt, also nicht abwartet bis zum Vertragsschluss. Sehr vorteilhaft ist die versicherbare Höhe in den Pflegegraden, die bis 4.000 EUR ab Pflegegrad 2 garantiert versichert werden können, zzgl. Überschüsse von derzeit 30 % bei der IDEAL.

Fazit:

Es ist wichtig, die Vertragsbedingungen sorgfältig zu prüfen und zu verstehen, insbesondere in Tarifen mit begrenztem Schutz wie dem "Starter Tarif". Wenn die Anschluss-Option verloren geht, sollten Versicherte möglicherweise in Erwägung ziehen, ihren Versicherungsschutz durch einen Tarifwechsel oder eine alternative Absicherung zu verbessern, um sicherzustellen, dass sie angemessen abgesichert sind, vornehmlich in den niedrigeren Pflegegraden. Eine Entscheidung über die Tarifwahl sollte niemals allein durch einen Verbraucher erfolgen, sondern immer mit einem professionellen und unabhängigen Berater oder Vermittler, der sich speziell mit diesen Risiken auskennt. Zudem sollte eine Bedarfsanalyse erstellt und die Tarifauswahl daraufhin aufgebaut werden. Bert Heidekamp hat ein eigenes Analysetool erarbeitet, die das Erwerbsleben sowie auch die inflationäre Entwicklung berücksichtigt.

Hinweise zum Test:

Es gilt einiges bei der Tarifauswahl zu beachten. Für die Bewertung haben wir 63 von 174 Schwerpunktfragen aus unserem Fragenkatalog berücksichtigt. Durchschnittlich sind ca. 6 Qualitätsmerkmale pro Schwerpunktfrage enthalten, sodass über 350 Qualitätsmerkmale Berücksichtigung fanden. Insgesamt bewerten wir für alle Pflegeversicherungen und -Tarife 281 Schwerpunktfragen (mit über 1.200 Qualiätsmerkmalen). Das bedeutet, dass die Unterschiede der Pflegeveersicherungen sehr hoch sind.

Bitte beachten Sie, dass die bewerteten Tarifschwerpunkte nicht die Gesamtheit aller Bedingungsinhalte, sondern ein Auszug aus dem Bedingungswerk darstellt. Grundlage zur Auswertung der Bedingungen sind die vorliegenden Unterlagen. Sind diese unvollständig oder der Versicherer hat weitere Klauseln und Merkmale aufgrund von Zusatzbedingungen, die uns nicht vorliegen, kann die Auswertung schlechter oder besser ausfallen als vertraglich in der Police oder in Angebote enthalten ist. Eine Bewertung in der Gesamtheit des Bedingungswerks ist nicht möglich. Es ist zudem zu berücksichtigen, dass nicht alle bewerteten Fragen für den Versicherungsnehmer von gleich großer Wichtigkeit sein können. In der Auswertung bleiben unberücksichtigt z.B. geschäftsplanmäßige Erklärungen des Versicherers, Bonitätskennzahlen, Prozess- und Kostenquoten der Tarife und Versicherer. Trotz intensiver Bemühungen kann es zu Fehlern in der Software und in den Bewertungen der Versicherungsbedingungen kommen, rechtsverbindlich sind ausschließlich die jeweiligen Bedingungen Ihres Vertrages oder vorliegender Angebote. Für die hundertprozentige Richtigkeit der Angaben kann keine Gewährleistung oder Haftung übernommen werden. Eine Entscheidung die zur Änderung einer Absicherung führt (z.B. Kündigung), kann nachteilig sein. Zu beachten ist das Urheberrecht (siehe Factsheet, Fragenkataloge und Gutachten) sowie die AGB.

Eine Auswertung und Beurteilung eines Versicherungsangebots oder Vertrages mit Hilfe eines durch uns erstelltes Wertgutachten sollte zu Ihrer Sicherheit mit einem unabhängigen Versicherungsvermittler, einem Versicherungsberater oder Fachanwalt für Versicherungsrecht vorgenommen werden. Änderungen sollten Sie immer mit Ihrem Berater besprechen. Alleinige Entscheidungen können aufgrund fehlenden Fachwissens zu existenziellen Fehlentscheidungen führen.

Sie erhalten bei Bedarf unabhängige Hilfe und Unterstützung auch über unser Büro.

Tipp: Besonders ältere Tarife sollten überprüft werden. Sie können sich gerne wenden an: Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!.

Legende der Qualitätsbewertung:

TOP-Tarife müssen mindestens einen Erfüllungsgrad von 60 % (vier Sterne) erfüllen

0 Sterne: 0% - 29% ungenügend, nicht empfehlenswert

1 Stern: 30% - 39% mangelhaft, nicht empfehlenswert

2 Sterne: 40% - 49% ausreichend, nicht empfehlenswert

3 Sterne: 50% - 59% befriedigend, bedingt empfehlenswert

4 Sterne: 60% - 69% gut, empfehlenswert

5 Sterne: 70% - 79% sehr gut, sehr empfehlenswert

6 Sterne: 80% - 100% ausgezeichnet, besonders empfehlenswert - exzellent

Download Fragenkatalog: Fragenkatalog-Pflege-Starter-Tarif-2023.10