Die Arbeits-/Teilzeit-Klausel in der BU-Versicherung

Neben der klassischen Vollzeitarbeit haben sich in den letzten Jahren verstärkt Modelle für flexible Arbeitszeiten etabliert. Zu nennen sind hier insbesondere: Teilzeit, Vier-Tage-Woche, geringfügige Beschäftigung.

Auch wenn durch einen wirtschaftlichen Boom die Teilzeitquote rückläufig war, ist unter anderem durch die Corona-Pandemie wieder mit einem Anstieg zu rechnen. Das gilt auch für Kurzarbeit mit allerdings anderen rechtliche Rahmenbedingungen.

Mit zunehmender Flexibilisierung der Arbeitszeit wird es folglich immer wichtiger, auch die private Berufsunfähigkeits-Absicherung in den Blick zu nehmen. Denn wer Teilzeit arbeitet, für den sind die Hürden eine BU-Leistung zu bekommen, ungleich höher. Das zeigt die Analyse des Kleingedruckten der BU-Versicherer.

Worin diese Teilzeitfalle besteht, wie eine echte Teilzeitklausel helfen kann und wie sie sich von einer unechten Teilzeitklausel unterscheidet, wird hier in wesentlichen Punkten erläutert.

Flexibilisierung der Arbeitszeit – wie wirkt sich dieser Trend in der Berufsunfähigkeits-Versicherung aus?

Anforderung eines kostenloses Vergleichs über die neu definierten Marktstandards zur Teilzeit-Kausel.

Die Definition zur privaten Berufsunfähigkeits-Versicherung

Es gibt seit 2008 ein gesetzliches Leitbild zur Definition der Berufsunfähigkeit im § 172 VVG.

§ 172 Abs. 2 Leistung des Versicherers

Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann.

Der Gesetzgeber hat einiges bewusst offengelassen. So fehlt es an Regelungen zu bestimmten Tätigkeiten bzw. Berufen – beispielsweise für Selbstständige, Beamte und Schüler, ebenso an einer konkretisierten Dauer, ab der man als berufsunfähig gilt. In der Praxis wird zum Beispiel je nach Anbieter nach voraussichtlich sechs Monaten die Berufsunfähigkeit anerkannt oder wenn die Definition „auf Dauer“ verwendet wird, was laut Rechtsprechung einem Zeitraum von drei Jahren bedeutet.

Genauso wenig ist gesetzlich geregelt, ab welchem Grad der Berufsunfähigkeit eine Leistung fällig wird. Zur Anwendung kommen hier in der Praxis zum Beispiel die 50-Prozent- oder die Staffelregelung.

Eine allseits gültige Definition, wann und unter welchen Voraussetzungen man exakt berufsunfähig ist, gibt es folglich nicht.

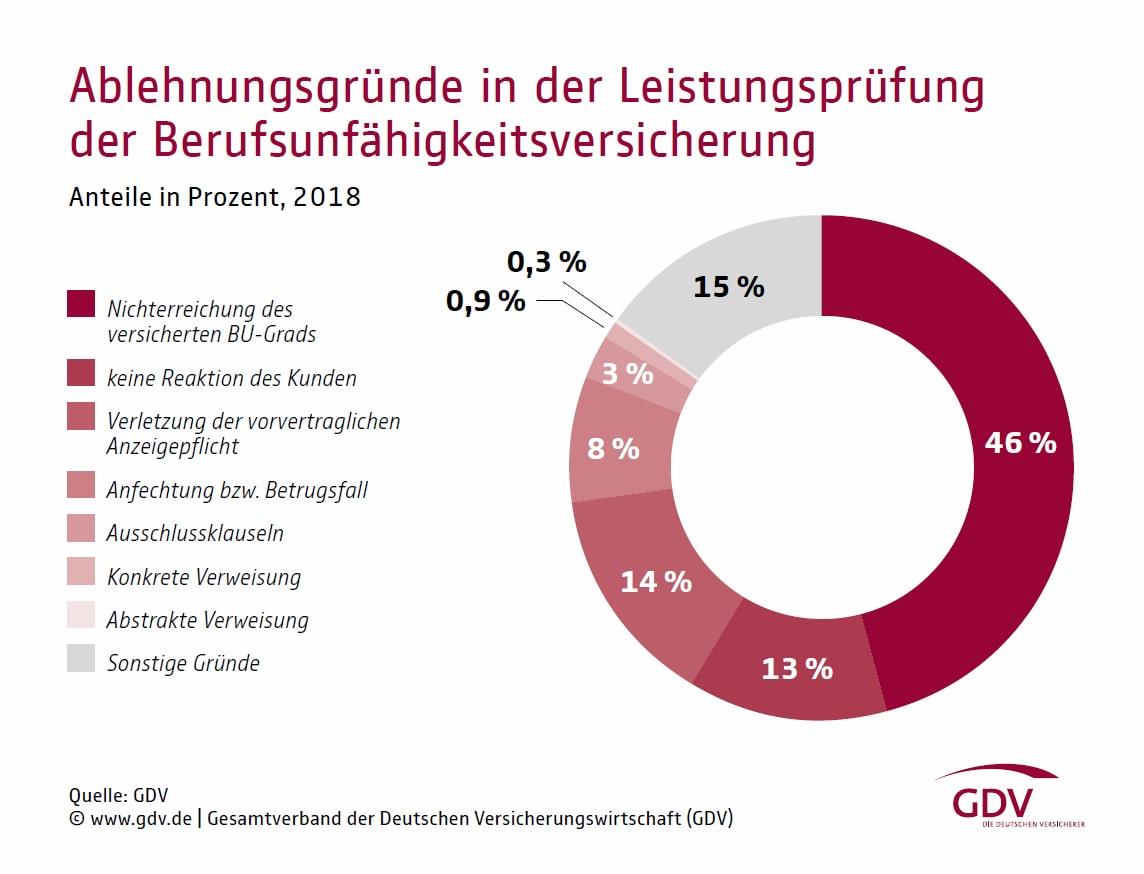

Am weitesten am Markt verbreitet ist die 50-Prozent-Regelung. Danach besteht ein Leistungsanspruch, sofern man nicht mehr als zu 50 Prozent in seiner zuletzt in gesunden Tagen ausgeübten Tätigkeit arbeiten kann. Und hier liegt bereits eines der größten Risiken. Denn am häufigsten werden BU-Leistungen abgelehnt, weil der vereinbarte BU-Grad nicht erreicht wurde. Die Ablehnungsquote liegt nach GDV-Angaben bei 46 Prozent.

Unbekannt beziehungsweise bis heute statistisch offenbar nicht erfasst ist: Wie viele der abgelehnten Leistungsanträge sind hier überwiegend medizinisch begründet oder resultieren möglicherweise aus einer Arbeitszeitverkürzung?

Wenn man bedenkt, dass 75 Prozent aller Erwerbstätigen einer sozialversicherungspflichtigen Tätigkeit nachgehen und davon annähernd die Hälfte in irgendeiner Form verkürzt arbeitet, wird die Brisanz dieser Frage deutlich. Allein 48 Prozent aller Frauen sind teilzeitbeschäftigt.

Teilzeit, Brückenteilzeit und Kurzarbeit

Der Wunsch nach einer verringerten Arbeitszeit ist weiterhin hoch. Der Anteil der Beschäftigten, die unfreiwillig in Teilzeit gelandet sind, liegt bei ca. zehn Prozent aller Teilzeitbeschäftigten.

Seit 01.01.2019 profitieren Beschäftigte insbesondere von der gesetzlich eingeführten Brückenteilzeit (§8 TzBfG). Sie ermöglicht eine zeitlich befristete Teilzeitarbeit mit einem gesetzlich fixierten Rückkehrrecht zur vorherigen Arbeitszeit, ohne dass bestimmte Gründe wie beispielsweise Kindererziehung oder Pflege vorliegen müssen.

Gebunden ist dies an folgende Voraussetzungen: Das Arbeitsverhältnis besteht bereits länger als sechs Monate. Der Arbeitgeber beschäftigt über 45 Arbeitnehmer. Der Vertrag über die verringerte Arbeitszeit – für eine Dauer zwischen einem und fünf Jahren – wird drei Monate vor der gewünschten Arbeitszeitreduzierung vereinbart. Der Vereinbarung stehen keine betrieblichen Gründe entgegen. Für den Arbeitgeber muss Brückenteilzeit zumutbar sein. Das bedeutet, dass jeweils nur einem von 15 Arbeitnehmern der Anspruch auf Brückenteilzeit gewährt werden kann.

Kurzarbeiter sind keine Teilzeitkräfte, aber Teilzeitkräfte können Kurzarbeiter sein. Für Kurzarbeit gelten dabei, wie bereits erwähnt, andere rechtliche Voraussetzungen bzw. Rahmenbedingungen. Generell geht die Initiative hierzu vom Arbeitgeber aus – unter Einbindung der Agentur für Arbeit.

Bei einer Teilzeit liegt eine vertragliche Vereinbarung vor, zu welcher Zeit der Mitarbeiter der Firma zur Verfügung steht. Zu den Teilzeitbeschäftigten gehören auch geringfügig Beschäftigte. Für sie gelten einige Sonderregelungen.

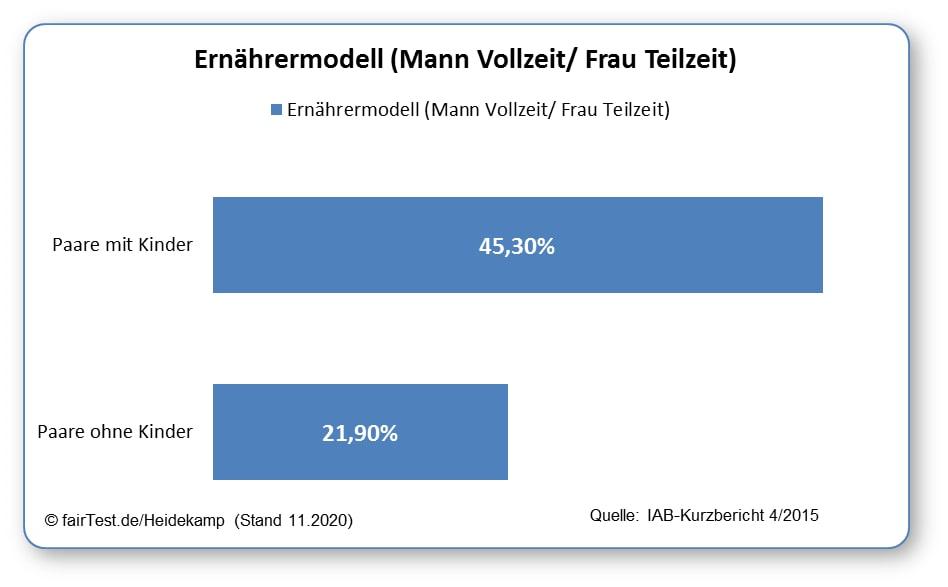

Die klassische Verteilung in der Familie sieht in der Regel so aus: Der Mann arbeitet Vollzeit, die Frau Teilzeit. Diese Konstellation trifft bereits auf jedes fünfte Paar ohne Kinder zu.

Enthalten die BU-Bedingungen beispielweise Einschränkungen, das die Teilzeit-Klausel nur bei einer Kinderbetreuung anerkannt wird, so können neben Alleinlebende u.a. Paare ohne Kinder nicht von den Vorteilen einer Teilzeit-Klausel profitieren (siehe weiter unten: Die Teilzeitfalle in der Berufsunfähigkeits-Versicherung).

Gründe für eine Teilzeittätigkeit

Die Gründe für eine Teilzeitarbeit sind sehr verschieden. Unfreiwillig in Teilzeit waren 2019 knapp 10 % Prozent der Beschäftigten. Das betrifft nicht nur Berufseinsteiger, wie man vielleicht annehmen könnte, sondern alle Altersgruppen.

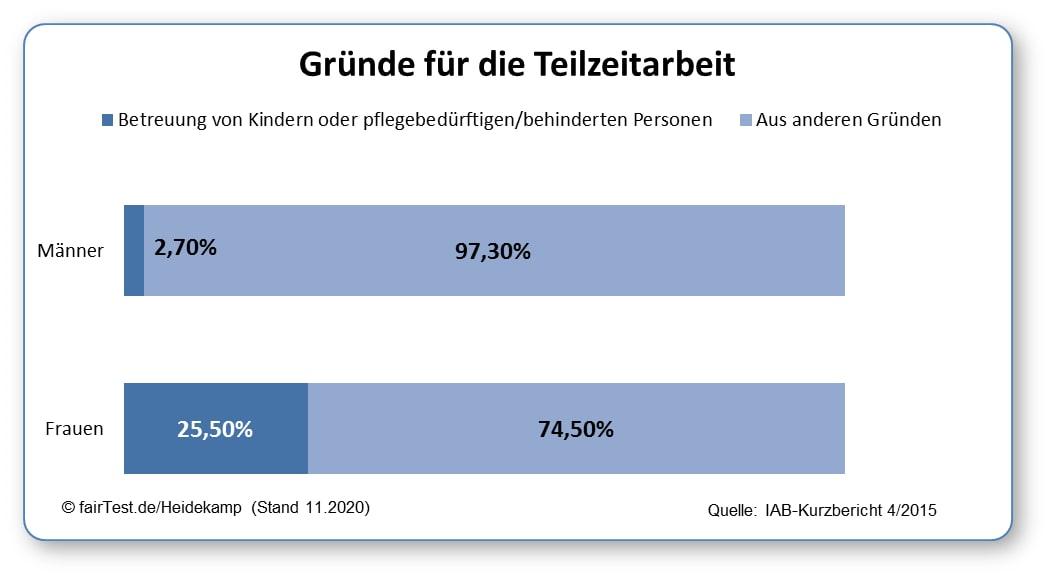

Teilzeitbeschäftigung findet sich überwiegend im Handel, Verkehr und Gastgewerbe sowie im Dienstleistungsbereich. 24 Prozent – also annähernd jeder Vierte – entscheiden sich dafür wegen einer Kinder- oder Pflegebetreuung und 14 Prozent aus sonstigen familiären Gründen.

Aber der größte Teil der Teilzeitbeschäftigten – knapp 40 Prozent – wünscht sich aus anderen Gründen keine Vollzeittätigkeit. Weitere 10,6 Prozent verbinden Teilzeit mit einer Aus- oder Weiter-Bildungsmaßnahme.

Entwicklung der Teilzeit-Beschäftigung

Betrachtet man die Entwicklung der Teilzeitbeschäftigung getrennt nach Männern und Frauen, zeigt sich in jüngster Zeit eine bemerkenswerte Tendenz: Männer gehen im Vergleich zu Frauen zwar nur zu einem Bruchteil einer Teilzeitbeschäftigung nach. Doch gab es hier in den vergangenen 20 Jahren (1999 bis 2019) einen überproportional starken Anstieg um 176 Prozent, allerdings von einem niedrigen Ausgangsniveau. Das lässt darauf schließen, dass Männer Teilzeitarbeit zunehmend für sich entdecken und sich diese Entwicklung auch in Zukunft fortsetzen dürfte. Bei Frauen in Teilzeitarbeit verlief die Kurve deutlich flacher. Hier nahm die Teilzeitbeschäftigung in diesem Zeitraum um 62 Prozent zu.

Die Teilzeitfalle in der Berufsunfähigkeits-Versicherung

Was passiert aber, wenn der Versicherte, während der Teilzeit oder bei anderweitig verkürzter Arbeitszeit durch Krankheit, Unfall oder Kräfteverfall berufsunfähig wird? Die folgenden Erklärungen werden aufgrund eines besseren Verständnisses einfach erläutert, so dass bestimmte Situationen ohne Berücksichtigung bleiben, wie z. B. die Prüfung bei einer "prägenden Tätigkeit" oder "Mischtätigkeiten" im Leistungsfall zu behandeln wäre.

Grundsätzlich wird – wie eingangs erwähnt – laut Versicherungsbedingungen auf die zuletzt ausgeübte Tätigkeit in gesunden Tagen geprüft. Ist der Versicherte voraussichtlich sechs Monate lang nur zu 50 Prozent in der Lage, seine bisherige Tätigkeit auszuüben, gilt er als berufsunfähig.

Bezogen auf die Teilzeitarbeit bedeutet das aber: Wer hier zuvor vier Stunden gearbeitet hat, müsste dann, um eine BU-Leistung zu erhalten, lediglich noch eine Restarbeitsfähigkeit von zwei Stunden täglich haben.

Wenn man nun in Rechnung stellt, dass Männer in Teilzeit hierzulande im statistischen Durchschnitt lediglich 3,36 Stunden täglich arbeiten, liegt diese Grenze sogar bei 1,68 Stunden. Was das für die Anerkennung einer Berufsunfähigkeit bedeutet, kann sich im Grunde jeder selbst ausrechnen. Um eine Berufsunfähigkeit im Sinne der Bedingungen zu erfüllen, muss man folglich sehr krank sein.

Fazit: Für Teilzeitbeschäftigte sind bei Berufsunfähigkeit die Hürden für den Erhalt einer Leistung in dieser Hinsicht sogar noch höher als bei einer vollen gesetzlichen Erwerbsminderungsrente (EU= Erwerbsunfähigkeit). Diese wird gezahlt, wenn der Betreffende nur noch maximal drei Stunden täglich arbeiten kann. Hier wird im Unterschied zur BU-Versicherung allerdings nicht auf den zuvor ausgeübten Beruf abgestellt, sondern ob der Versicherte in dieser Zeit irgendeiner Tätigkeit nachgehen kann (siehe § 43 SGB VI Rente wegen Erwerbsminderung). Das ist aber auch fast noch der einzige wesentliche Unterschied.

Der Versicherte in Teilzeit wird also in der privaten BU-Versicherung letztlich gesetzlich Versicherten, die lediglich eine Erwerbsminderungsrente erhalten, annähernd gleichgestellt. Und dies ungeachtet dessen, dass er für eine gleich hohe private BU-Rente genauso viel Beitrag zahlt wie ein Vollzeitbeschäftigter.

Zu diesem Schluss kommt auch der renommierte Wissenschaftler Prof. Dr. Hans-Peter Schwintowski (Humboldt-Universität zu Berlin - Juristische Fakultät) in einer rechtswissenschaftlichen Eignungsprüfung (siehe hier).

Anders sieht es bei Vollzeit-Beschäftigten aus. Bei einem Acht-Stunden liegt die maßgebliche Grenze bzw. Voraussetzung für eine BU-Leistung bei einer Restarbeitsfähigkeit von nicht mehr als vier Stunden am Tag.

Ausnahmen bei Teilzeit-Beschäftigten

Grundsätzlich gilt auch bei Teilzeit: Maßgeblich ist immer das Berufsbild im Hinblick auf die zuletzt ausgeübte Tätigkeit, soweit diese nicht vorübergehend ist. Vorübergehend heißt: Die zuvor ausgeübte Tätigkeit ist nur unterbrochen und es besteht die Absicht, in den letzten Vollzeitberuf zurückzukehren. Auch die Lebensstellung der versicherten Person wird dadurch nicht verändert. Eine solche Ausnahme, die dann auch bei einer BU-Prüfung anerkannt wird, könnte zum Beispiel eine zeitlich begrenzte Kinderbetreuung sein.

Fehlen jedoch konkrete Anhaltspunkte dafür, dass es sich lediglich um eine vorübergehende Unterbrechung handelt, wird der Nachweis für den Versicherten ungleich schwerer. Das ist etwa der Fall, wenn die Arbeitszeit beispielsweise aus Gründen der Work-Life-Balance reduziert wird oder wenn die Qualifikation nicht mehr den Erfordernissen entspricht, weil der Betreffende lange Zeit verkürzt gearbeitet hat.

Hat der Versicherte etwa aufgrund gesundheitlicher Einschränkungen seine berufliche Arbeitszeit verkürzt bzw. den Beruf gewechselt (sogenannter leidensbedingter Berufswechsel, was auch bei Männern durchaus häufiger vorkommt), ist es schwer, das im Leistungsfall rückwirkend zu beweisen: vor allem dann, wenn es sich nicht mit ärztlichen Empfehlungen oder entsprechend stetiger Behandlung belegen lässt. Der Versicherer wird dann höchstwahrscheinlich die Prüfung auf die zuletzt ausgeübte Tätigkeit vornehmen, auch wenn diese nicht mit der zuletzt in gesunden Tagen vor dem leidensbedingten Berufswechsel ausgeübten Tätigkeit übereinstimmt.

Fazit: Nur ein Bruchteil der Teilzeitbeschäftigten kann sich folglich im Leistungsfall auf Ausnahmen wie Kinderbetreuung oder Pflege von Angehörigen berufen. Alle anderen, die entweder unfreiwillig oder aus anderen Gründen verkürzt arbeiten, können so in die Teilzeitfalle geraten, also das Gros der Versicherten (siehe obige Grafik).

Teilzeitklausel - wie es dazu kam

Seit 2011 berate ich im Rahmen von Produktgestaltungen und Tarif-Optimierungen Versicherer aus Verbrauchersicht. Die ersten Ideen zur Teilzeitklausel wurden bereits im Jahr 2016 eingebracht. Als erste Gesellschaft reagierte 2018 die Condor auf meine Anregungen und Vorschläge (siehe auch fondsprofessionell). Daraus ist eine wertvolle und derzeit auch aus Verbrauchersicht die beste Arbeits-/Teilzeitklausel entwickelt worden (Stand 01.2020), auf die ich mich deshalb auch im Weiteren beziehe.

Natürlich sieht man sich in seiner Tätigkeit als unabhängiger Analyst bestätigt, wenn seitdem immer mehr Gesellschaften nachziehen und auch Fachkollegen respektive Verbraucherberater die Teilzeitklausel als wichtiges Auswahlkriterium heranziehen. Nicht zuletzt weisen inzwischen auch Verbraucherzeitschriften auf diesen wichtigen Aspekt bei der Absicherung von Berufsunfähigkeit hin.

Für wen ist diese Teilzeit-Klausel interessant?

Im Grunde für alle, besonders aber für Schüler, Studenten, Azubis. Wie sich ihr Berufsweg im Einzelnen gestaltet, kann niemand vorhersagen. Wohl aber dass flexible Arbeitszeitmodelle dabei zunehmen werden. Absolventen bekommen nach dem Studium nicht immer gleich einen Vollzeitjob. Besonders günstig ist es dann, wenn der Versicherer bereits die Studienzeit als 40-Stunde-Woche wertet (z.B. Condor).

Für Angestellte ist die Teilzeitklausel in der Regel immer sinnvoll – weil auch hier vorab niemand wissen kann, wie sich Gesundheit, familiäre und Arbeitsverhältnisse entwickeln.

Auch Selbstständige können von der Klausel profitieren (z.B. Condor), sofern sie fixierte Arbeitszeiten vereinbart haben (z.B. selbständige Sekretärin) und keine arbeitsvertraglichen Regelungen in der Teilzeit-Klausel enthalten sind..

Für Beamte ist die Teilzeitklausel i.d.R. nur dann sinnvoll, wenn sie ihren Beamtenstatus aufgeben und in ein Angestelltenverhältnis wechseln wollen. Auch solche Fälle begegnen mir in meiner Praxis.

Was ist bei Antragstellung zu achten?

Wer in naher Zukunft seine Arbeitszeit reduzieren will, sollte möglichst noch in Vollzeit eine BU-Police abschließen. Nur dann kann er oder sie im Leistungsfall von der Klausel profitieren.

Wer bei Vertragsschluss bereits in Teilzeit ist, profitiert erst dann von der Klausel, wenn er nach erneuter Vollzeit wieder in Teilzeit wechselt. Versicherte die bereits einen BU-Vertrag haben, sollten je nach Gesundheitszustand, Beruf und Restlaufzeit checken, ob ein Wechsel sinnvoll ist.

Woran kann man eine gute Teilzeit-Klausel erkennen?

Das ist nicht so einfach. Aus diesem Grunde unterscheide ich in meinen Bewertungen und Analysen mittlerweile zwischen "echten" oder "unechten" Teilzeitklauseln und sehe, dass mir darin zunehmend auch andere folgen.

Eine echte Teilzeitklausel berücksichtigt bei der BU-Leistung die höchste wöchentliche Arbeitszeit die während der Vertragslaufzeit, wie sie ggf. vor einer Teilzeit gegeben war und rechnet sie entsprechend an. Bei einer unechten Teilzeitklausel dagegen wird weiter auf die konkrete verkürzte Arbeitszeit abgestellt – allerdings mit einem „kleinen Sahnehäubchen“ obendrauf. Für Haushaltstätigkeiten werden z.B. noch ein oder vielleicht zwei Stunden zusätzlich angerechnet. Aber oft auch nur dann, wenn es sich um eine Haushaltstätigkeit handelt – so wie sie in den Versicherungsbedingungen fixiert ist. Darüber hinaus gibt es weitere Unterschiede.

Auf was sollte man außerdem achten?

Teilzeitklauseln, die eine Haushaltstätigkeit hinzurechnen und berücksichtigen, sind grundsätzlich erst einmal als nachteilig zu werten: insbesondere dann, wenn es sich um eine vorübergehende Arbeitszeitverkürzung handelt.

Denn sie stehen damit im Widerspruch zur aktuellen Rechtsprechung, die besagt: Bei vorübergehend verkürzter Arbeitszeit wird die zuletzt ausgeübte Tätigkeit anerkannt. Entgegen anderslautender Rechtsprechung wird mit der Klausel also hier das Berufsbild verändert bzw. aufgeweicht oder sogar neu definiert.

Dazu kommt, dass eine solche Teilzeitklausel dann in der Regel Singles/Alleinlebende oder Paare ohne Kinder faktisch ausschließt.

Angesichts der oben skizzierten Entwicklung – Arbeitszeitflexibilisierung und Auswirkung auf die BU-Leistungen – verdient die Teilzeitklausel, als Tarifschwerpunkt behandelt und dann auch entsprechend begutachtet zu werden.

Online- oder Vergleichsprogramme berücksichtigen die Teilzeitklausel bis heute jedoch gar nicht oder allenfalls sehr oberflächlich mit nur ein bis zwei Fragen. Eine Bewertung, die sich lediglich auf ein oder zwei Fragen und Antworten bezieht, kann den großen qualitativen Unterschieden, die es zwischen den BU-Tarifen in Bezug auf die Teilzeitklausel gibt, letztlich aber nicht gerecht werden.

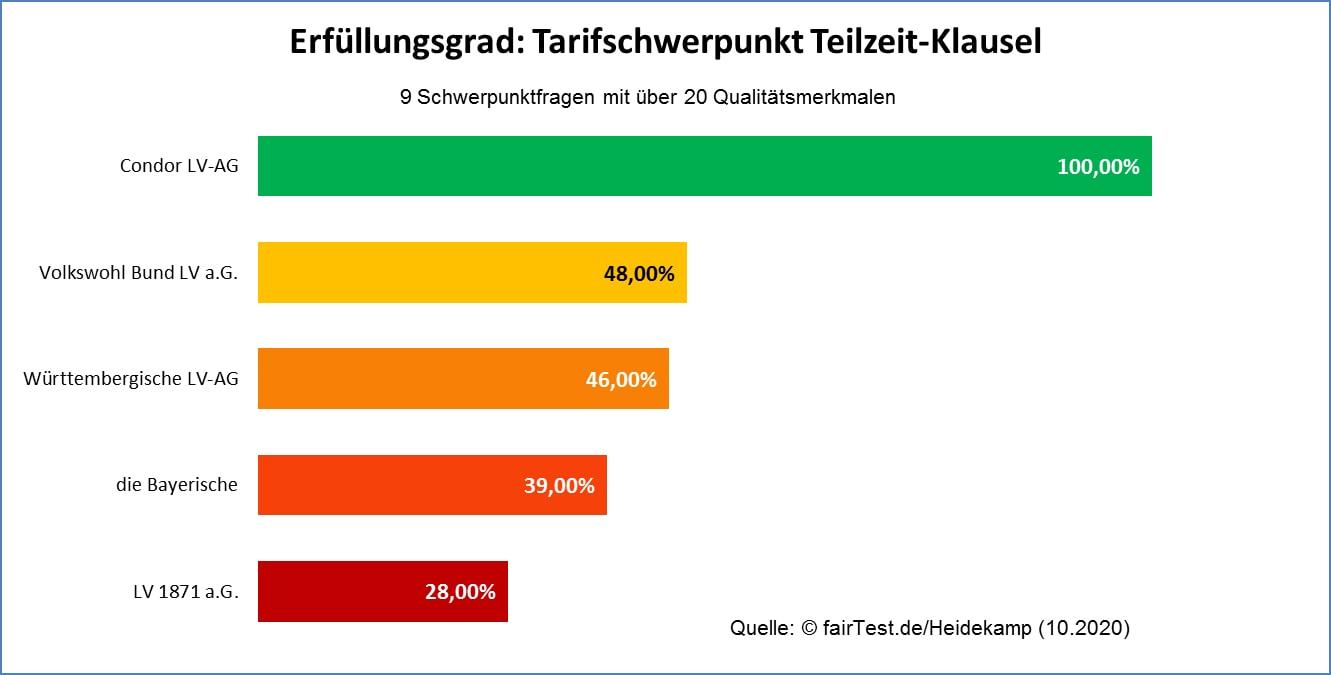

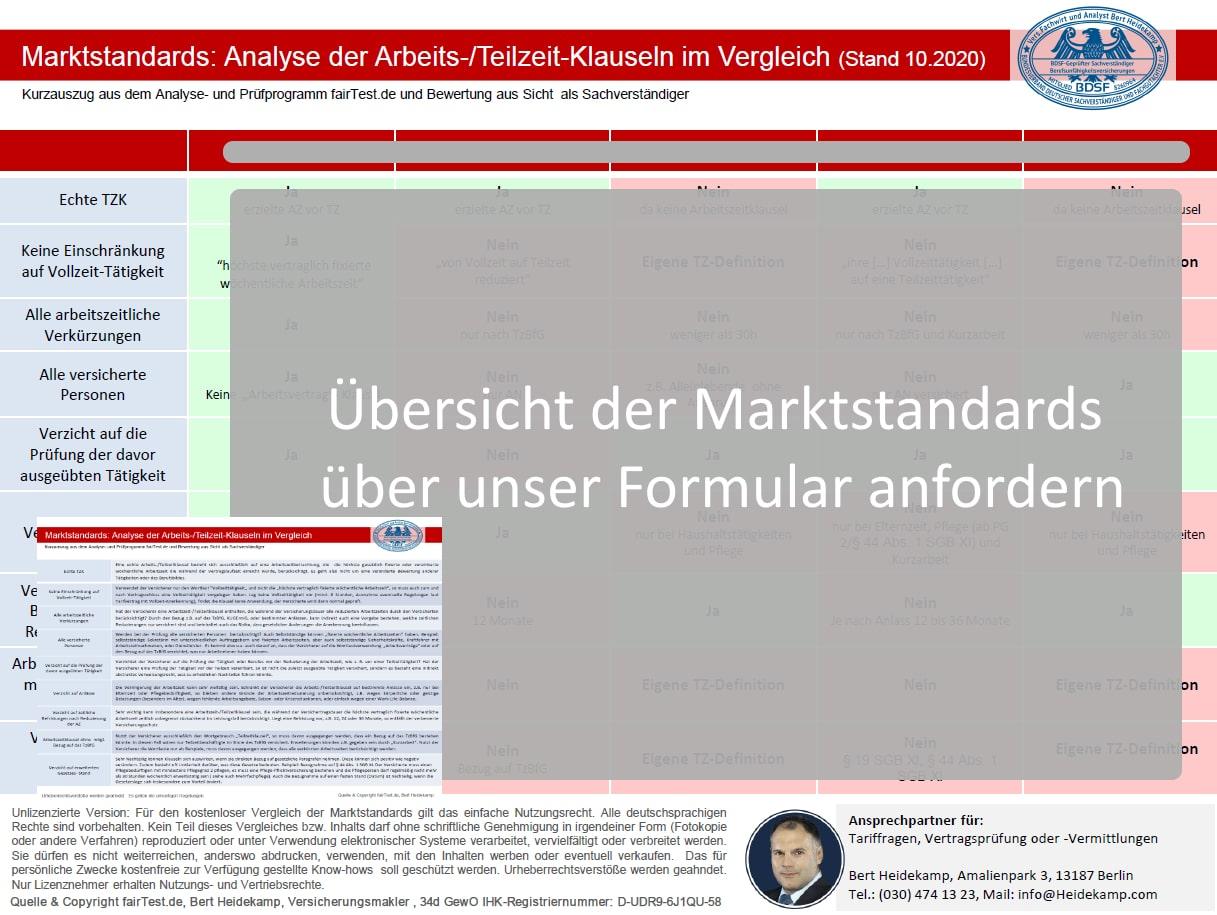

In meiner Analyse bewerte ich die Teilzeitklausel aktuell anhand von neun Schwerpunktfragen und über 20 Qualitätsmerkmalen. Das ist nötig, um die Unterschiede zwischen den Klauseln tatsächlich punktgenau zu erfassen und so ein qualitatives Werturteil abgeben zu können. Hier eine aktuelle Gesamtbewertung des Tarifschwerpunkts „Arbeits-/Teilzeit-Klausel“ (Stand 10.2020)“.

Hinweis: Bei der Bewertung der Teilzeitklausel des Versicherers LV1871 wurde der Tarif 05.2020 berücksichtigt. Es gab jedoch mit 10.2020 eine neue Teilzeitklausel. Die Tarif-/Versicherungsbedingungen lagen zum Zeitüunkt der Bewertung nicht vor.

Kostenloser Vergleich der Marktstandards zur Teilzeitklausel

Der Vergleich der Arbeits-/Teilzeit-Klauseln umfasst 13 Bewertungskriterien (Stand 01.2021)

Sie haben die Möglichkeit, einen kostenlosen Teilzeitklausel-Vergleich der Tarife anzufordern, die eine solche Klausel enthalten. Sie erhalten eine Kurzübersicht, die aufzeigt, wie die einzelnen Schwerpunkfragen bewertet wurden. Es wurden unserer seits entsprechende Marktstandards definiert. Außerdem werden die Schwerpunktfragen zur Teilzeitklausel etwas ausführlicher erläutert. Der Vergleich dient ausschließlich Ihrer privaten Information und darf nicht gewerblich genutzt oder verwertet werden.

Sie haben die Möglichkeit, einen kostenlosen Teilzeitklausel-Vergleich der Tarife anzufordern, die eine solche Klausel enthalten. Sie erhalten eine Kurzübersicht, die aufzeigt, wie die einzelnen Schwerpunkfragen bewertet wurden. Es wurden unserer seits entsprechende Marktstandards definiert. Außerdem werden die Schwerpunktfragen zur Teilzeitklausel etwas ausführlicher erläutert. Der Vergleich dient ausschließlich Ihrer privaten Information und darf nicht gewerblich genutzt oder verwertet werden.

Für den kostenlosen Vergleich gilt das einfache Nutzungsrecht. Alle deutschsprachigen Rechte sind vorbehalten. Kein Teil dieses Vergleiches bzw. Inhalts darf ohne schriftliche Genehmigung in irgendeiner Form (Fotokopie oder andere Verfahren) reproduziert oder unter Verwendung elektronischer Systeme verarbeitet, vervielfältigt oder verbreitet werden. Sie dürfen es nicht weiterreichen, anderswo abdrucken, verwenden, mit den Inhalten werben oder eventuell verkaufen. Ausnahme: Mit dem Auftraggeber wurde eine schriftliche Nutzungsvereinbarung vereinbart.

Zur Sicherung des persönlichen Know-hows und aus o.g. Grund wird der kostenlose Vergleich ausschließlich nur verifizierten Auftraggebern zur Verfügung gestellt. Gegebenenfalls wird zur Kontrolle der Auftraggeber kontaktiert.

.jpg)