SPAR- UND RENTENVORSORGE FÜR KINDER

SPAR- UND RENTENVORSORGE FÜR KINDER

Das Wichtigste was die Kinder haben, ist ihre Gesundheit und Zeit. Der demographische Wandel wird immer rasanter. In 2060 wird es voraussichtlich genauso viele Rentner wie Erwerbstätige geben, so dass das Umlageverfahren in dieser Form nicht mehr finanzierbar sein wird. Die Politik hat seit Jahrzehnten das Risiko nicht angesprochen, wohl aus wahltaktischen Gründen (anders ist es nicht erklärbar). Eine Lösung wäre z.B. statt das Kindergeld weiter zu erhöhen, z.B. 50 Euro monatlich ab Geburt kapitalgedeckt zu investieren. Hier hätte man beipsielsweise auch einen "Staatsfonds" gründen können, der in die eigene Wirtschaft investiert. Man hätte also auch eine höchstwahrscheinlich kostengünstige Alternative und stärkt zugleich die Zukunft der Kinder, hätte eine Entlastung der Rentenkassen und würde die heimische Wirtschaft inkl. Arbeitnehmer unterstützen. Da jedoch die Politik seit Jahrzehenten in dieser Frage versagt, muss man selbst privat was tun.

Umso wichtiger ist bereits die Vorsorge ab Geburt. Wer früh anfängt, sichert im Rentenalter seinen Lebensstandard. Angebote gibt es viele, vom Sparbuch, über Investmentsparpläne bei einer Direktbank oder über Versicherer. Folgende Punkte spielen eine Rolle: Flexibilität, Rendite, Sicherheit, Verfügbarkeit, und die Steuerbelastung. Nicht zu vergessen sind die Vertrags-, Konto- und möglichen Abschluss- und Vertriebskosten. Einige Direktbanken bieten je nach Alter kostenfreie Investmentdepots für Kinder an. Ab einem bestimmten Alter können dann aber Kosten anfallen. Nicht immer ist es möglich eine Vielzahl von Fonds bei kleinen Sparbeiträgen auswählen zu können, da die Bank Mindestbeiträge pro Fonds voraussetzen. Eine Diversifikation ist dann kaum möglich. Wechselt man die Fonds während der Laufzeit, fallen eventuell Steuern und Wechselgebühren an (bei Fondsrenten ist das Kosten und Steuer neutral). Einige Fonds werden nicht angeboten und nicht alle sind rabattiert. Bei Fondsrenten kann je nach Alter des Kindes auch eine Beitragsbefreiung bei Berufsunfähigkeit berücksichtigt werden.

GARANTIEN

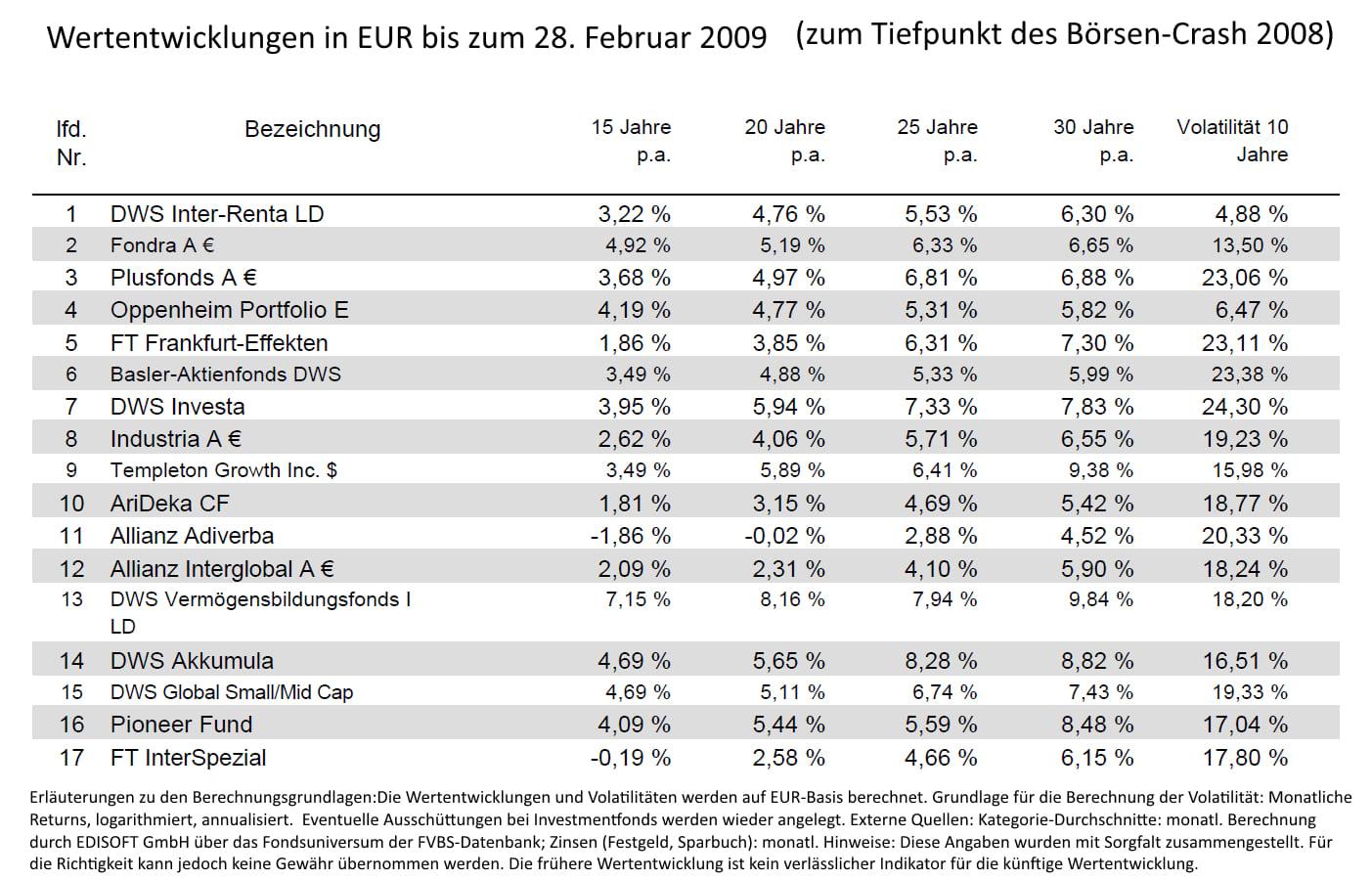

Garantien für lange Laufzeiten von über 30 Jahren sollten vermieden werden, denn diese Kosten nicht nur Geld, sondern sind langfristig ein Renditekiller. Wer beispielsweise in Fonds 30 Jahre investierte und im Tiefpunkt des Crash 2008 ausstieg, hatte dennoch je nach Fondsauswahl zwischen 4% bis 9% Rendite pro Jahr. Ein garantierter Rentenfaktor ist bei langen Laufzeiten unterbewertet zu sehen, denn was nutzt ein hoher Faktor bei einer schlechten Fondsauswahl und hohen Vertragskosten.

Trotz Crash 2008 hohe Renditen nach 30 Jahren, wenn man im Tiefpunkt des Crash ausgestiegen wäre.

STEUER

Eine Belastung könnte die Steuer werden, insbesondere wenn künftig mit weiteren Steueränderungen zu rechnen ist. Hier könnte eine Fondsrentenversicherung Vorteile bieten. Denn wer 12 Jahre spart und nach dem 62. Lebensjahr sich das Vermögen auszahlen lässt, zahlt nur auf die Hälfte des Ertrags an Steuern. Das kann besonders vorteilhaft gegenüber direkten Investmentfonds sein, wenn öfters die Fonds gewechselt werden. Fondsrentenversicherungen haben auch den Vorteil, dass während der Laufzeit man Kosten- und Steuerfrei die Fonds wechseln kann. Ausgabeaufschläge fallen nicht an.

KOSTEN

Bei der Auswahl der richtigen Fondsrentenversicherung gibt es jedoch vieles zu beachten. Die wichtigsten Punkte sind besonders bei langen Laufzeiten die Fondsauswahl und Vertragskosten. Einige Versicherer bieten neben den Provisionstarifen auch Netto-/Honorartarife an. Diese beinhalten keine Vermittlerabschluss- und Betreuungskosten. Hier muss der Kunde direkt ein Honorar an den Vermittler zahlen. Aber auch hier muss man genau beachten, welche Kosten anfallen, denn diese können im schlechtesten Fall wesentlich höher sein als bei den Provisionstarifen. Die Politik argumentiert - insbesondere Grüne und Linke - kopflos den Provisionsverbot und plädiert eine Umstellung auf Honorarbasis ohne Sinn und Verstand, aber auch sogenannte Verbraucherschützer schreien ins gleiche Horn. Risiken, Einschränkungen und Umsetzung werden ausgeblendet (wahrscheinlich auch im Eigeninteresse). Je nach Aufwand sollte das Honorar unterschiedlich hoch aber angemessen sein. Modelle die z.B. prozentual am Depotvermögen ihr Honorar berechnen können, sollten genau geprüft werden. Denn beispielsweise ein Prozent auf 100.000 Euro oder 300.000 Euro auf das Depotvermögen für den gleichen Arbeitsaufwand sind meines Erachtens nicht angemessen, besonders wenn der Depotwert über die Jahrzehnte wächst und selten jährlich ein umfassendes Gespräch geführt wird. Es fehlt in der Regel an einer Honorarordnung (z.B. wie bei Rechtsanwälten), wonach sich Vermittler orientieren können. Somit kann derzeit jeder Honorare verlangen, wie er will, soweit diese nicht sittenwidirg sind. Aber wo liegt die Grenze der Sittenwidrigkeit? Für den Verbraucher ist das selten erkennbar.

Aber es gibt auch sehr gute und kostengünstige Honorar-Angebote und es lohnt sehr, sich diese anzusehen. Der Unterschied der Ablaufleitungen ist so erheblich, dass man sich mit diesem Thema vor Vertragsschluss beschäftigen sollte. Bei Provisionstarifen fallen besonders Dynamiken langfristig in den Kostenfaktor, denn mit jeder Erhöhung erhält auch der Vermittler seinen Anteil, zudem der Sparanteil des Dynamikanteils von Jahr zu Jahr sich verringern kann. Bei Netto-Tarifen erhält der Vermittler bei einer Dynamikerhöhung keine Erhöhungsprovision, es sei denn, er hat es mit den Kunden vereinbart. Kündigt der Kunde seinen Vertrag innerhalb der ersten fünf Vertragsjahre, so erhält er bei Provisionstarifen anteilige Stornogutschriften. Bei einem Honorar entfällt der Anspruch, was auch ok ist. Denn wenn man sei Auto dem Verkäufer zurück gibt, erhält man ja von der Verkaufsprovision auch nichts zurück. Die Auswahl der Netto- oder Honorartarife ist noch sehr überschaubar, zudem Versicherer mit diesen Tarifen selten bis gar nicht werben. Zwar ist ca. die Hälfte der Vermittler an einer Vermittlung von Honorartarifen interessiert, aber es fehlt noch an der Umsetzung und an den gewünschten Regeln. Derzeit ist der Markt mit Honorartarifen und seriösen Vermittlern (die keine überhöhten Honorare und Gebühren berechnen) noch extrem klein. Aber selbst wenn man an einen Honorarberater gelangt, ist nicht die Garantie gegeben gut beraten zu werden, gleiches gilt für Versicherungsmakler und auch für Verbraucherschutzvereine die ebenfalls Honorartarife anbieten bzw. empfehlen können. Von Einfirmen- oder Mehrfachvertreter wird man selten bis gar kein Angebot erhalten.

FONDSAUWAHL

Bei der Fondsauswahl sollte der Versicherer eine Vielzahl unterschiedlicher Fonds und Gesellschaften anbieten, sowie Anlageklassen. Zunehmend stehen auch nachhaltige Fonds und kostengünstige ETF zur Verfügung. Bei der Auswahl sollte man sich beraten lassen. Angebotene gemanagte Portfolios der Versicherer sind oft teuer und selten gut in der Entwicklung. Eine eigene Titelauswahl könnte folglich wesentlich besser sein. Bei der Beratung über die Fondsauswahl ist einiges zu beachten und hier stößt man nicht selten auf die Schwierigkeit, einen versierten Berater zu finden, der sowohl die freie Tarifauswahl zwischen Provisions- und Nettotarife hat und sich mit der zusammensetzung eines Portfolios auskennt.

Einschränkungen bei Tod des Kindes bis siebenten Lebensjahr.

Wenn Eltern (als Versicherungsnehmer) das Leben ihres minderjährigen Kindes (versicherte Person) über eine Lebens- oder Rentenversicherung abgeschlossen haben und das Kind vor Vollendung des siebten Lebensjahres stirbt, so bestehen Einschränkungen, wenn der Vertragswert den Betrag der gewöhnlichen Beerdigungskosten übersteigt (aktuell mehr als 8000 Euro), so greift die Ausnahmevorschrift des § 150 Abs. 3 VVG nicht.

Rückforderung der Schenkung bei Pflegebedürftigkeit (Beitragszahlungen/Zuzahlungen)

Wird der Beitragszahler (in der Regel der Versicherungsnehmer) pflegebedürftig, so kann es zu einer Rückforderung der Beiträge führen. Gleiches gilt auch für Zuzahlungen durch die Großeltern. Das Finanzamt sowie Sozialamt prüft eine Schenkung, ob zivilrechtlich eine Rückforderung der Schenkung wegen Verarmung des Schenkers möglich ist. Dies ist dann der Fall, wenn seit der Schenkung noch keine 10 Jahre vergangen sind (§ 528 Abs. 1, § 529 BGB). So entschied das Oberlandesgericht Celle, dass regelmäßige Zahlungen zum Kapitalaufbau an Familienangehörige zurückgefordert werden können, wenn der Schenker selbst bedürftig wird. Der Rückforderungsanspruch gehe auf den Sozialhilfeträger über, wenn dieser Leistungen erbringe. Das gilt auch dann, wenn eine Großmutter für ihre Enkelkinder Zahlungen auf ein Sparkonto geleistet hat (OLG Celle vom 13.2.2020, 6 U 76/19). Nach Auffassung des OLG stellen über mehrere Jahre monatlich geleistete Zahlungen an Familienangehörige zum Kapitalaufbau keine „privilegierten Schenkungen“ i.S.v. § 534 BGB dar. Deshalb kann der Sozialhilfeträger diese von den beschenkten Familienangehörigen zurückfordern, wenn der Schenker selbst bedürftig wird und deshalb Leistungen von einem Sozialhilfeträger bezieht. Schenkungen könnten somit nach dem Gesetz grundsätzlich dann zurückgefordert werden, wenn der Schenker seinen angemessenen Unterhalt nicht mehr selbst bestreiten könne und die zuvor geleisteten Schenkungen keiner sittlichen Pflicht (sog. „Pflichtschenkungen“) oder einer auf den Anstand zu nehmenden Rücksicht entsprach (sog. „Anstandsschenkungen“).