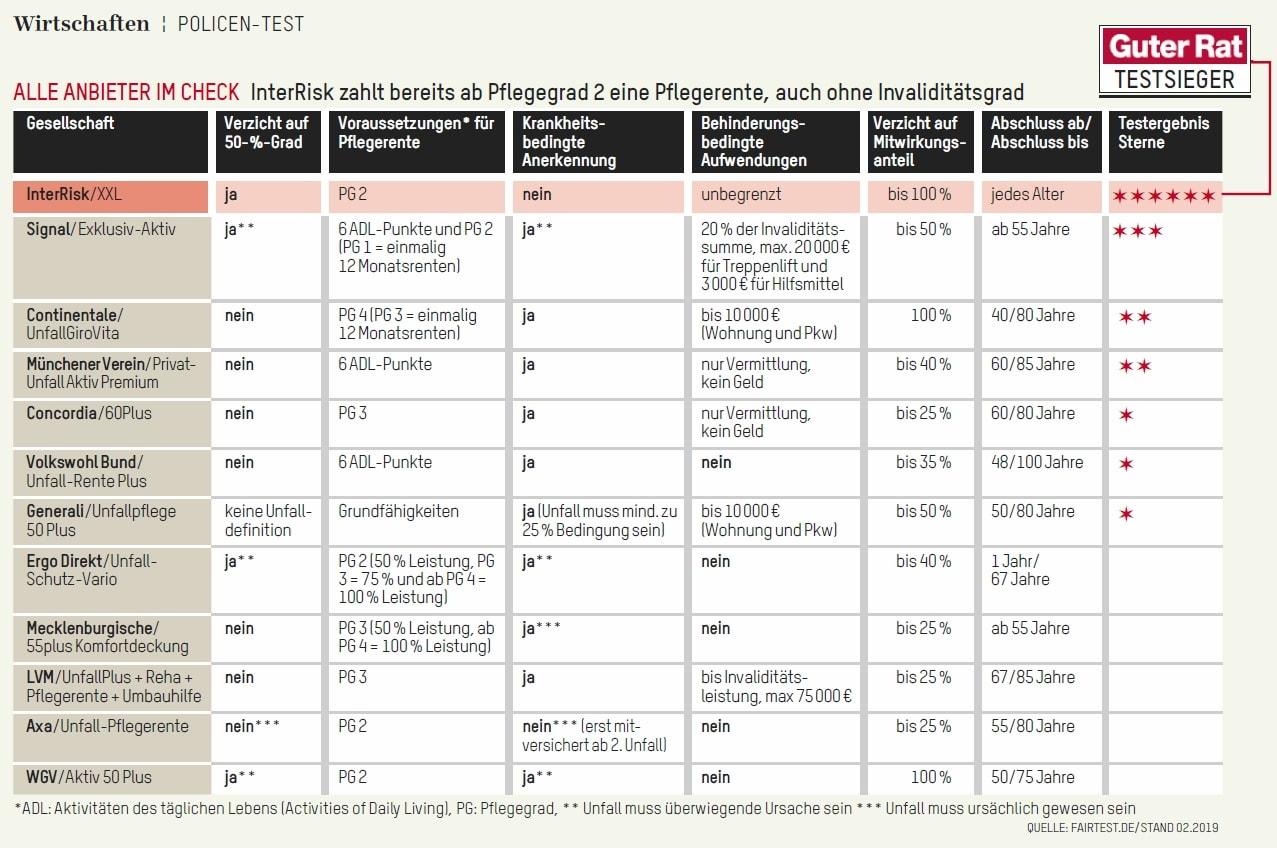

Die Unfall-Pflegerente

Die Unfall-Pflegerente ist eher eine unbekannte Art der Pflegevorsorge, zu Unrecht. Die klassische Unfallversicherung macht allein von bleibenden Schäden anhand der Gliedertaxe die Leistung abhängig. Ein Pflegefall begründet alleine keine Leistung, es sei denn das z.B. bei einer Unfall-Rente ein durch Unfall verursachter Mindestinvalidität von 50 Prozent besteht. Unfall-Pflegerenten-Policen sind eine bezahlbare Alternative besonders für Menschen ab 50 Jahre, oder für Personen mit einem hohen Risiko im Beruf oder Hobby, wenn nach einem Unfall die versicherte Person auf fremde Hilfe angewiesen ist und ihren Lebensalltag im Pflegefall finanzieren muss. Zudem bietet eine Unfall-Pflegerente auch weitere Zusatzleistungen, z.B. die Mitversicherung behindertenbedingter Mehraufwendungen (Umbau des Haus, Wohnung, Autos), oder das Verbleiben in den eigenen vier Wänden auch mit körperlichen Einschränkungen.

Der Unfallbegriff

ist jedoch bei den im Markt befindlichen Angeboten sehr unterschiedlich, so unterscheiden sich die Unfalldefinitionen, Obliegenheiten, Mitwirkungspflichten und Ausschlüsse zum Teil erheblich.

Grundlagen der Testergebnisse

Es gibt nur wenige Versicherer und Tarifangebote im Markt. Es sind alle uns bekannten Tarife bewertet worden, Ausnahme ist jedoch das Angebot der Royal Versicherungsdienst GmbH, die mit der Stuttgarter Versicherung ein Konzept entwickelten (die Teilnahme an der unabhängigen Bewertung wurde verweigert). Basis der Bewertung sind die Versicherungsbedingungen. Mit über hundert Schwerpunktfragen (107 Schwerpunktfragen) mit durchschnittlich sechs Qualitätsmerkmalen pro Frage wurden die Tarife jeweils untersucht und bewertet, besonders wichtige Fragen wurden doppelt so stark gewichtet. Aus diesem Fragenkatalog wurden der Unfall-Pflegerente i.d.R. 62 Schwerpunktfragen zugeordnet (auch hier gibt es unterschiedliche Wertungsgruppen, z.B. ab Alter 50, 55,60,65, altersunabhänig, etc.). Der Erfüllungsgrad für den Testsieger und TOP-Tarife beträgt mindestens 80 Prozent der Qualitätsmerkmale (sechs Sterne). Von Jedem Versicherer wurde nur der leistungsstärkste Tarif ausgewählt. Sechs Sterne zeichnen einen Tarif als besonders empfehlenswert „exzellent“ aus, drei Sterne sind bedingt, ein und zwei Sterne schon nicht mehr empfehlenswert. Es werden ausschließlich Versicherungsbedingungen bewertet, da sie die Grundlage des Leistungsumfangs und der Leistungsanerkennung sind. Versicherungsprämien bieten keine Orientierung über die Werthaltigkeit eines Versicherungsprodukts, zudem unbekannt ist, ob ein Tarif gut kalkuliert wurde und welche Leistung prämienrelevant ist.

Artikel Download

Artikel Download

Testsieger: Interrisk, Tarif XXL

Download des Produkt-Factsheet zur Bewertung

Download des Produkt-Factsheet zur Bewertung

(Hinweis: Das Factsheet wird regelmäßig akutalisiert, sobald sich Wertungen ändern).