Die Basis-Rente mit Beitragsfreiheit bei Berufsunfähigkeit ohne Gesundheitsprüfung

Die Basis-Rente mit Beitragsfreiheit bei Berufsunfähigkeit ohne Gesundheitsprüfung

Die Basisrente, auch als Rürup-Rente bekannt, ist eine staatlich geförderte Form der Altersvorsorge in Deutschland, die speziell darauf ausgerichtet ist, Selbstständigen, Freiberuflern oder gut verdienenden Personen eine steuerlich begünstigte Rentenversicherung zu bieten.

Besonders aufgrund der Steueroptimierung profitieren die Versicherten von einer hohen Steuerersparnis. Ein weiterer Grund kann die Sicherung des Lebensstandards im Alter sein, da durch die garantierte lebenslange Rente ein stabiler Lebensstandard im Alter gesichert werden kann. Ein nicht zu verachtender Vorteil kann besonders für die Zielgruppen der Schutz vor Zugriffen Dritter sein, denn sie bietet Schutz vor Zugriffen durch Gläubiger (nicht jedoch in der Rentenphase). Die Basisrente kann also eine gute Lösung sein.

Hier sind einige der wichtigsten Vorteile und Nachteile einer Basisrente, sowie Gründe, warum man eine solche Versicherung abschließen könnte:

Vorteile der Basisrente

- Steuerliche Vorteile: Die Beiträge zur Basisrente sind in der Steuererklärung als Sonderausgaben absetzbar. Dieser Steuervorteil steigt jährlich an und erreicht 100 % der eingezahlten Beiträge bis zum Jahr 2025.

- Staatliche Förderung: Obwohl es keine direkten Zulagen wie bei der Riester-Rente gibt, unterstützt der Staat die Basisrente durch erhebliche Steuererleichterungen.

- Flexibilität in der Beitragszahlung: Die Höhe der Beiträge kann flexibel gestaltet werden, was besonders für Selbstständige mit schwankendem Einkommen vorteilhaft ist.

- Lebenslange Rente: Die Basisrente garantiert eine lebenslange Rentenzahlung, was eine sichere Einkommensquelle im Alter darstellt.

- Keine Verpfändung und kein Kapitalzugriff: Die Basisrente ist vor Hartz IV sicher und kann nicht verpfändet werden, was einen Schutz des angesparten Kapitals im Fall finanzieller Schwierigkeiten bietet.

- Absicherung auch im Fall einer Berufsunfähigkeit: Versicherte haben die Möglichkeit, die Beitragsfreiheit bei Berufsunfähigkeit abzuschließen. Bei einigen Gesellschaften ohne Gesundheitsprüfung, aber mit einer Wartezeit von drei Jahren. Somit können auch Personen, die bereits Schwierigkeiten aufgrund gesundheitlicher Einschränkungen haben, eine BU-Absicherung erhalten. Aber Achtung, wer bereits bei Antragstellung davon ausgehen kann, dass innerhalb der ersten 10 Vertragsjahren es zu einer BU-Leistung kommen wird, handelt u. U. arglistig und der Versicherer wäre leistungsfrei.

Nachteile der Basisrente

- Bindung und Inflexibilität: Einmal eingezahlte Beiträge können nicht mehr entnommen werden, und es gibt keine Möglichkeit einer Kapitalauszahlung bei Rentenbeginn. Die Rente kann ausschließlich als lebenslange Rente bezogen werden.

- Keine staatlichen Zulagen: Im Vergleich zur Riester-Rente gibt es keine zusätzlichen staatlichen Zulagen, nur steuerliche Vorteile während der Ansparphase.

- Risiko der Rentenhöhe: Die Höhe der späteren Rente hängt stark von den gewählten Tarifen und den Marktbedingungen ab, was eine gewisse Unsicherheit birgt.

- Keine Übertragbarkeit: Die Basisrente kann nicht auf andere Personen übertragen werden, was sie weniger flexibel im Vergleich zu anderen Vorsorgeprodukten macht.

- Die Hinterbliebenenleistung: Nur ein bestimmter Personenkreis ist im Falle des Todes des Versicherungsnehmers berichtigt, Hinterbliebenenleistungen zu erhalten, sofern mitversichert.

- BU-Rente: Wer eine BU-Rente mitversichert hat, ist i. d. R. schlechter gestellt als bei einer selbstständigen BU-Versicherung, da aufgrund des Zertifizierungsgesetzes nur bestimmte Leistungsinhalte berücksichtigt werden dürfen. Die BU-Rente sollte immer extra versichert werden. Die Beitragsfreiheit bei BU ist jedoch sehr zu empfehlen.

Allgemeiner Hinweis:

Wer sich für eine Basis-Rente entscheidet, sollte neben der Beitragsfreiheit bei Berufsunfähigkeit auch auf den Sparanteil, die Kosten und rentenspezifische Klauseln achten. Sehr zu empfehlen sind sogenannte Netto-/Honorartarife, sofern das Honorar angemessen ist.

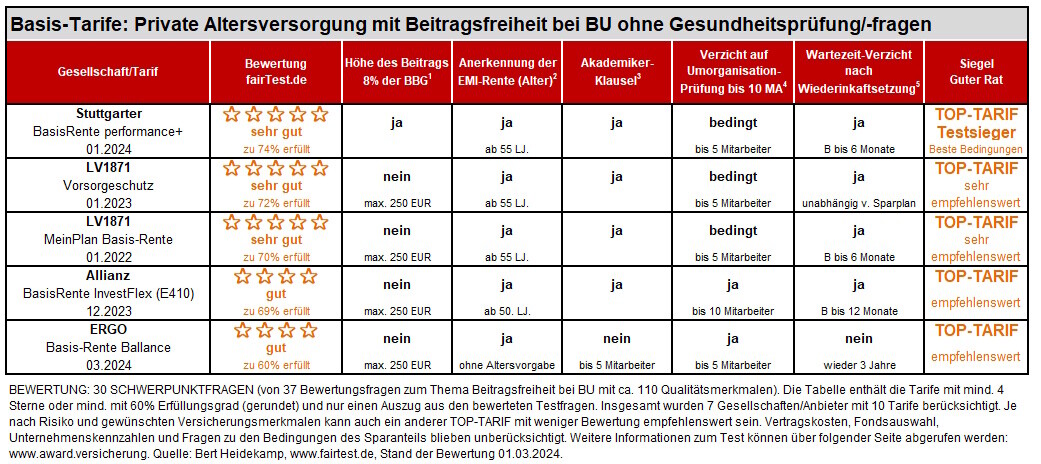

Bei der Bewertung wurden nur Tarife berücksichtigt, die eine Beitragsfreiheit bei Berufsunfähigkeit einschließen, ohne Gesundheitsprüfung. Maßgeblich für die Bewertung sind ausschließlich die Schwerpunkte zur Berufsunfähigkeitsabsicherung. Ist die versicherte Person gesund, sollten auch die Tarife berücksichtigt werden, die nur mit einer Gesundheitsprüfung die Beitragsfreiheit bei Berufsunfähigkeit einschließen.

Ein Fragenkatalog mit Testfragen zur Bewertung von Versicherungsbedingungen ist ein strukturiertes Werkzeug, das es ermöglicht, verschiedene Aspekte der Versicherungspolicen systematisch zu analysieren und zu bewerten. Dieses Instrument kann sowohl von Versicherungsgesellschaften als auch von Verbraucherschutzorganisationen, Maklern oder potenziellen Kunden verwendet werden, um die Qualität und Angemessenheit der Bedingungen einer Versicherungspolice zu beurteilen.

Struktur des Fragenkatalogs

Der Fragenkatalog besteht typischerweise aus einer Kombination von Testfragen und Qualitätsmerkmalen:

Testfragen sind in der Regel geschlossene Fragen (Ja/Nein oder Auswahlfragen), die darauf abzielen, spezifische, objektive Kriterien einer Police zu überprüfen, wie zum Beispiel „Sind auch Leistungen bei Arbeitsunfähigkeit in dieser Versicherung abgedeckt?“.

Qualitätsmerkmale sind Differenzierungen, die bei der Bewertung mit unterschiedlichen Erfüllungsquoten bewertet werden. Diese können bei uns zwischen 0 % bis 100 % liegen. So kann unter anderem ein Versicherer Leistungen aufgrund von Arbeitsunfähigkeit nur 18 Monate, ein anderer Versicherer bis zu 24 Monate, bis zu 36 Monate oder bis zum Vertragsende versichert haben.

Die Bewertung einzelner Fragen kann dann nochmals in der Gesamtbewertung hervorgehoben werden, um die Wichtigkeit herauszustellen. Wir nehmen insbesondere eine doppelte Bewertung von wichtigen Fragen in der Bewertungsart "Kombination" vor.

Vorteile des Einsatzes eines Fragenkatalogs

- Systematische Bewertung: Durch einen strukturierten Fragenkatalog können alle relevanten Aspekte der Versicherungsbedingungen systematisch und vollständig bewertet werden.

- Vergleichbarkeit: Die standardisierte Form der Fragen ermöglicht es, verschiedene Versicherungsprodukte effektiv miteinander zu vergleichen.

- Objektivität und Transparenz: Testfragen fördern eine objektive Beurteilung, während die klar definierten Kriterien Transparenz in den Bewertungsprozess bringen.

- Benutzerfreundlichkeit: Ein gut gestalteter Fragenkatalog kann auch von Laien benutzt werden, um die Komplexität von Versicherungsbedingungen zu durchdringen.

- Entscheidungshilfe: Der Katalog kann Versicherungsnehmern helfen, informierte Entscheidungen zu treffen, basierend auf klar definierten und relevanten Kriterien.

Nachteile des Einsatzes eines Fragenkatalogs

- Subjektivität bei Wertungsfragen: Trotz der objektiven Natur von Testfragen können Wertungsfragen subjektive Einschätzungen beinhalten, die von Benutzer zu Benutzer variieren können.

- Überkomplexität: Ein zu detaillierter oder umfangreicher Fragenkatalog kann für Benutzer überwältigend sein und die Nutzung erschweren.

- Dynamische Änderungen: Versicherungsbedingungen und gesetzliche Anforderungen können sich ändern, sodass der Fragenkatalog regelmäßig aktualisiert wird, um relevant zu bleiben.

- Fehlinterpretationen: Unklar formulierte Fragen oder die Fehlinterpretation von Fragen und Antworten können zu Missverständnissen oder irreführenden Bewertungen führen.

- Mangelnde Tiefe in spezifischen Bereichen: Ein standardisierter Fragenkatalog kann möglicherweise nicht alle spezifischen oder einzigartigen Aspekte einer Versicherungspolice erfassen.

Zusammengefasst ist ein Fragenkatalog mit Test- und Wertungsfragen ein nützliches Instrument, das helfen kann, die oft komplizierten und umfangreichen Versicherungsbedingungen zu bewerten und transparent zu machen. Die richtige Balance zwischen Tiefe und Verständlichkeit sowie regelmäßige Überprüfungen und Aktualisierungen sind jedoch entscheidend für ihre Wirksamkeit und Relevanz. Um die Übersichtlichkeit zu gewähren, wurde der Test erstellt, mit einem Teil oder Auszug aus dem gesamten Fragenkatalog. Der hier zur Verfügung gestellte Fragenkatalog beinhaltet also nur einen Teil aller Wertungsfragen, mit denen weitere Test- und Analysemöglichkeiten bestehen. Die Schwerpunktfragen wurden einer Ziel- oder Wertungsgruppe zugeordnet.

![]() Downlaod Fragenkatalog

Downlaod Fragenkatalog