.webp)

).webp)

-00.webp)

Testsieger Gebäudeversicherungen 2022

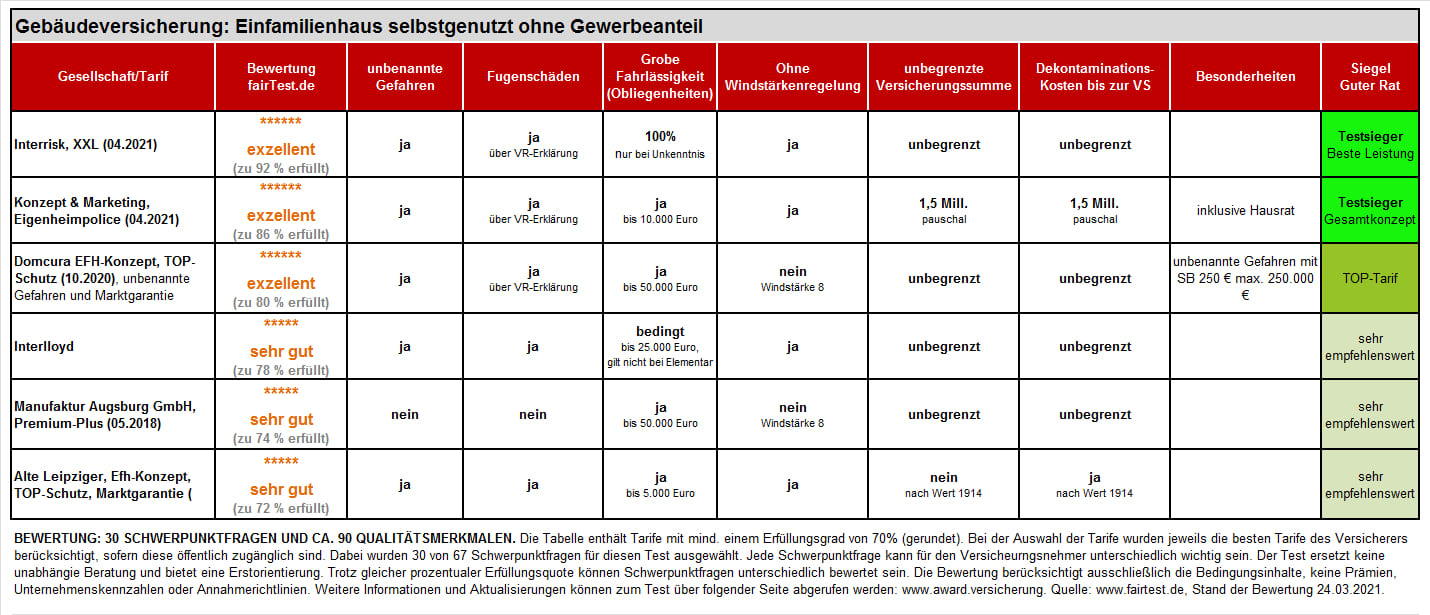

Getestet wurden Gebäudeversicherungen für privat selbstgenutzte Einfamilienhäuser ohne Gewerbeanteil. Dabei wurden über 30 Premiumtarife berücksichtigt, jeweils der beste Tarif der Gesellschaft inklusive optional versicherbare Zusatzbausteine, die öffentlich zugänglich sind. Unberücksichtigt bleiben Basis oder einfache Tarife, sowie Unternehmenskennzahlen und die Versicherungsprämie. Aus der Versicherungsprämie kann nicht erkannt werden, ob ein Tarif gut kalkuliert ist, welche Klauseln Prämien relevant sind und ob die Prämie gegenüber den Bedingungen ein werthaltiges Verhältnis darstellt. Um die Bewertung überschaubar zu halten, wurden aus einem Fragenkatalog mit über 67 Schwerpunktfragen insgesamt für die Bewertung 30 Schwerpunktfragen mit ca. 90 Qualitätsmerkmalen berücksichtigt. Bei der Auswahl der 30 Schwerpunktfragen wurden diese gewählt, die überwiegend abweichende Definitionen und Bewertungen enthalten. Denn die überwiegenden Schwerpunktfragen werden bei Premiumtarifen positiv erfüllt. Dennoch kann es dazu kommen, dass für den einen oder anderen einzelne Schwerpunktfragen mehr oder weniger wichtig sein können. Der Testbericht ersetzt somit keine unabhängige Beratung.

Die Online-Tabelle kann von der veröffentlichen Ausgabe in der Zeitschrift Guter Rat (04/2022) abweichen, sofern eine Aktualisierung oder Ergänzung der Tarife 2022 erfolgt. In der Zeitschrift Guter Rat war der Stand der Bewertung der 10.01.2022. Für das Jahr 2022 sind weitere Aktualisierungen der Tabelle in der Online-Version geplant, um auch noch weiter neu hinzukommende Tarife zu berücksichtigen und auch die Bewertungstiefe zu erweitern. Welche Schwerpunktfragen dem aktuellen Test und Online-Tabelle hinterlegt sind, können kostenfrei nach der Registrierung gedownloadet werden.

Hinweis: Es finden fortlaufend neue Tarif-Bewertungen statt, was zu einer Veränderung der Tabelle mit den darin enthaltenden Werten führen kann. Die Anmerkungen und Hinweise zu den Änderungen finden Sie weiter unten.

Informationen zur Tabellenüberschrift:

Bewertung der Erfüllungsquote (Stand 01.03.2022):

70% bis 79% = sehr empfehlenswert (sehr gut)

80% bis 85% = exzellent, TOP Tarife

86% bis 100% = exzellent, Testsieger je nach Schwerpunkt

Anzahl der bewerteten Tarife zum o.g. Stand:

26 Premiumtarife (jeweils der beste Tarif der bewerteten Gesellschaft). Berücksichtigung finden nur öffentlich zugängliche Tarife.

Allgefahrendeckung (unbenannte Gefahren)

Versichert ist alles, was nicht ausdrücklich ausgeschlossen wurde. Diese Regelung ist ein großer Vorteil, weil der Schutz deutlich umfassender ist. Bei Schadeneintritt ist die Beweislast umgekehrt, während bei jeder herkömmlichen Versicherung der Versicherungsnehmer den Schadenseintritt beweisen muss.

Fugenschäden

Seit dem BGH-Urteil am 20.10.2021 sind Nässeschäden durch defekte Fugen nicht mehr als Leitungswasserschäden versichert. Vorteilhaft sind Klauseln, die entweder die Nässeschäden durch undichte Fugen konkret versichern oder wenn über die Allgefahrendeckung keine entsprechende Ausschlussklausel besteht, dann sind auch alle unbenannten Gefahren versichert.

Grobe Fahrlässigkeit (Obliegenheiten)

Besonders vorteilhaft ist, wenn der Versicherer auf Leistungseinschränkungen bei der Verletzung von Obliegenheiten bzw. Sicherheitsvorschriften bis zur Versicherungssumme verzichtet. Dabei ist u.a. der Zeitpunkt zu berücksichtigen, so dass auch bei der Verletzung von Sicherheitsvorschriften und Obliegenheiten vor einem Versicherungsfall diese versichert sind.

Ohne Windstärkenregelung

Sind alle Schäden durch Luftbewegung ohne Windsstärke mitversichert?

Dekontaminationskosten von Erdreich

Dekontaminationskosten (z.B. die Entgiftung von Erdreich durch Brandrückstände oder durch verunreinigtes Löschwasser, Dioxine oder Rußschäden im Haus) ist eine wichtige Leistung und Ergänzung zu den Aufräumungskosten. Entstehender Sondermüll kann extrem teuer werden, durch Sondereinsatzkräfte, Spezialfahrzeugen und auch langen Transportkosten zur nächsten zulässigen Deponie.

Hinweise zu Bewertungsänderungen im Jahr 2022 (wird regelmäßig aktualisiert):.

1. Anpassung am 21.03.2022

Nach Redaktionsschluss wurde die Bewertung nochmals verfeinert (mit dem Stand 01.03.2022). Drei Tarife sind nun excellent, 2 Tarife haben eine um 1% höhere Bewertung erhalten und bei drei Tarifen wurde aus "gut" die Bewertung "sehr gut" mit fünf Sternen gegenüber dem Stand vom 10.01.2022.

2. Anpassung am 24.03.2022: Interlloyd

Nach Redaktionsschluss wurde die Bewertung für den Tarif der Interlloyd angepasst (mit dem Stand vom 24.03.2022). Für den Tarif bei der Interlloyd wurde der Verzicht auf die Einrede der groben Fahrlässigkeit bei Verletzungen von Obliegenheiten und Sicherheitsvorschriften nun mit Anmerkung berücksichtigt. In den Bedingungen ist folgende Klausel für den bewerteten Tarif enthalten:

"29 Mitversicherung der groben Fahrlässigkeit

a) Abweichend von Abschnitt B §8 Nr.2 sowie Abschnitt B 15, Nr. 1 b) und Ziffer 23 der BBR Infinitus leistet der Versicherer auch vollen Ersatz für Schäden bis 25.000 Euro, die der Versicherungsnehmer

grob fahrlässig durch positives Tun oder Unterlassen sowie durch Verletzung der Obliegenheiten bei und nach dem Eintritt des Versicherungsfalls herbeigeführt hat.

[...]

c) Diese Regelung gilt nicht zur Elementarversicherung (BWE) sofern diese als vereinbart gilt."

Bei der ersten Bewertung hat sich unter „a)“ diese auf den zweiten Satzteil "durch Verletzung der Obliegenheiten bei und nach dem Eintritt des Versicherungsfalls" und den Absatz c) bezogen. Dies bedeutet bei einzelner Betrachtung zu „a)“, dass Verletzungen vor Eintritt des Versicherungsfalls nicht versichert wären. Das wird jedoch relativiert durch den Zusatz "sowie" und wurde nun in der Gesamtbewertung berücksichtigt. Die bestehende Klausel wurde somit bedingt falsch bewertet. Besser wäre eventuell folgende Regelung: "a) Abweichend von Abschnitt B §8 Nr.2 sowie Abschnitt B 15, Nr. 1 b) und Ziffer 23 der BBR Infinitus leistet der Versicherer auch vollen Ersatz für Schäden bis 25.000 Euro, die der Versicherungsnehmer grob fahrlässig durch die Verletzung von Obliegenheiten den Versicherungsfall herbeigeführt hat.“. Das wäre klarer und verständlicher. Dennoch besteht in der Klausel eine Einschränkung. Sind Elementarschäden versichert, so sind z.B. zur Vermeidung von Überschwemmungs- bzw. Rückstauschäden bei überflutungsgefährdeten Räumen entsprechende Rückstauklappen anzubringen und funktionsbereit zu halten und Abflussleitungen auf dem Versicherungsgrundstück freizuhalten. Werden die Rückstauklappen nicht gewartet oder regelmäßig überprüft, besteht ein eingeschränkter Versicherungsschutz nach Absatz „c)“ – also kein Verzicht auf die Einrede der groben Fahrlässigkeit. Das gilt jedoch auch für eine Vielzahl von Tarifen und sollte immer bei der Auswahl eines Tarifes dieser Punkt Berücksichtigung finden. Zudem kann es zu einem weiteren Problem führen, wenn es um die Bestimmung von „überflutungsgefährdeten Räumen“ geht. Es wird hier nicht unterschieden zwischen den Räumen die von einer Sturm- oder Sturzflut betroffen sein könnten, besonders wenn es sich um ein entsprechendes Hinterland handelt (welche Entfernung ist angemessen?). Auch hier wäre es besser, wenn der Versicherer die Klausel optimieren würde, lässt aber auch zu, dass der Ausschluss nur bei überflutungsgefährdeten Räumen gilt.

Die Unterscheidung zu vielen anderen Tarifen ist aber, dass bei einer Verletzung von Obliegenheiten oder Sicherheitsvorschriften nicht nur grob fahrlässige Rückstauschäden ausgeschlossen sind, sondern alle versicherte Elementarschadenrisiken, denn es heißt: "c) Diese Regelung gilt nicht zur Elementarversicherung (BWE) sofern diese als vereinbart gilt.".

Leider konnten entsprechende Fragen mit dem Versicherer vor Veröffentlichung nicht geklärt werden, so fehlen bis heute u.a. auch noch Antworten zu gestellten Fragen in Bezug auf unterirdisch (unter dem Fundament/Bodenplatte) bzw. außerhalb verlegte Regenabflussrohre. Durch die Neubewertung ergibt sich keine neue Platzierung aber ein besserer Erfüllungsgrad, da nicht alle 30 Schwerpunktfragen erfüllt wurden.

Dokumente zum Downloaden

Fragenkatalog zur Gebäudeversicherung (30 Schwerpunkt-/Testfragen)