Die Dienstunfähigkeits-Versicherung für Beamte: Wichtige Aspekte und Überlegungen

Die Dienstunfähigkeits-Versicherung für Beamte: Wichtige Aspekte und Überlegungen

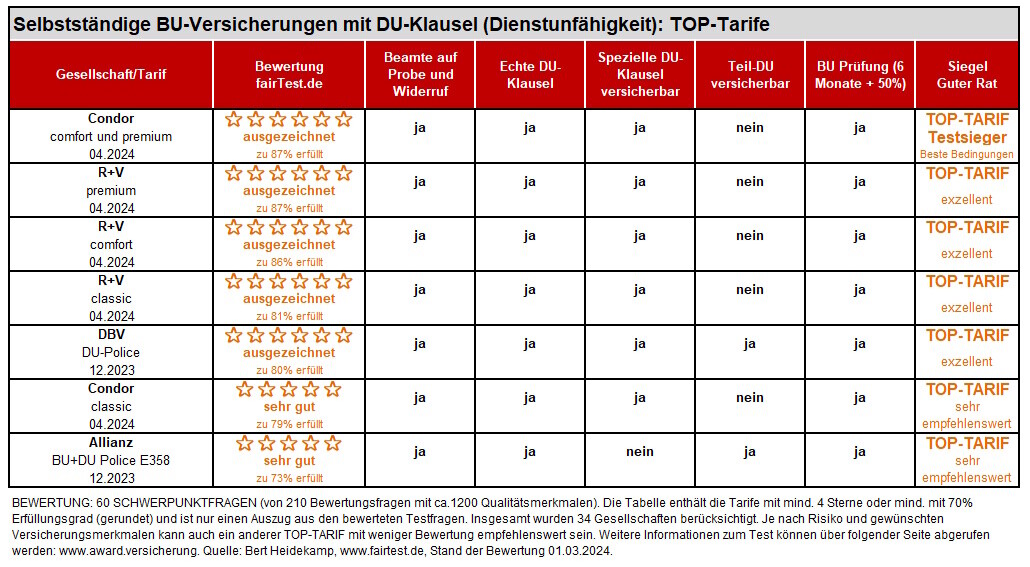

Für Beamte ist die Absicherung gegen Dienstunfähigkeit von besonderer Bedeutung. Die Dienstunfähigkeitsversicherung (DU) ist eine speziell auf die Bedürfnisse von Beamten zugeschnittene Versicherungsklausel und vereinfacht Leistungen aus der Berufsunfähigkeitsversicherung zu erhalten.

Es gibt einige Faktoren dabei zu beachten. Diese Klausel sorgt dafür, dass die Versicherung bereits dann leistet, wenn der Beamte dienstunfähig erklärt wird – unabhängig davon, ob er in einem anderen Beruf noch arbeiten könnte. Dabei sollte es sich um eine echte DU-Klausel handeln. Bei einer „unechte Dienstunfähigkeitsklausel“ beschränkt sich diese oft auf spezifische, im Vertrag festgelegte Bedingungen oder Kriterien. Dies könnte bedeuten, dass die Dienstunfähigkeit nur dann anerkannt wird, wenn bestimmte berufsspezifische Kriterien erfüllt sind oder wenn die Ursache der Dienstunfähigkeit bestimmte festgelegte medizinische Bedingungen erfüllt und der Versicherer ein zusätzlich ärztliches Prüfungsrecht sich einräumt. Einige Tarife erwähnen zwar die Mitversicherung von Beamten, aber werden ausschließlich nach der BU-Definition bewertet.

Zudem gibt es Sonderregeln für Beamte auf Probe und Widerruf, für die Polizei und Feuerwehr, aber auch für Soldaten und Richter. Eine spezielle Dienstunfähigkeit wie eine Teil-Dienstunfähigkeit könnte ebenfalls bei der Wahl eines Tarifes wichtig sein. Nachteilig ist, wenn die Klauseln nur eine begrenzte Leistungsdauer vorsehen. Auch die Definition der Berufsunfähigkeit ist essenziell, da nicht selten bereits wesentlich früher eine Berufsunfähigkeit vorliegen kann, bevor eine Dienstunfähigkeit attestiert wird.

Große Unterschiede gibt es bei der Versicherbarkeit von Beamten auf Probe oder Widerruf, so variieren die versicherbaren Renten je nach Anbieter zwischen 600 EUR bis über 1.000 EUR, das Endalter und die Leistungsdauer kann zwischen dem 55. und 67. Lebensjahr liegen (auch Berufsabhängig), mit oder ohne Beitragsdynamik oder es fehlt an einer AU-Klausel.

Ein Fragenkatalog mit Testfragen zur Bewertung von Versicherungsbedingungen ist ein strukturiertes Werkzeug, das es ermöglicht, verschiedene Aspekte der Versicherungspolicen systematisch zu analysieren und zu bewerten. Dieses Instrument kann sowohl von Versicherungsgesellschaften als auch von Verbraucherschutzorganisationen, Maklern oder potenziellen Kunden verwendet werden, um die Qualität und Angemessenheit der Bedingungen einer Versicherungspolice zu beurteilen.

Struktur des Fragenkatalogs

Der Fragenkatalog besteht typischerweise aus einer Kombination von Testfragen und Qualitätsmerkmalen:

Testfragen sind in der Regel geschlossene Fragen (Ja/Nein oder Auswahlfragen), die darauf abzielen, spezifische, objektive Kriterien einer Police zu überprüfen, wie zum Beispiel „Sind auch Leistungen bei Arbeitsunfähigkeit in dieser Versicherung abgedeckt?“.

Qualitätsmerkmale sind Differenzierungen, die bei der Bewertung mit unterschiedlichen Erfüllungsquoten bewertet werden. Diese können bei uns zwischen 0 % bis 100 % liegen. So kann unter anderem ein Versicherer Leistungen aufgrund von Arbeitsunfähigkeit nur 18 Monate, ein anderer Versicherer bis zu 24 Monate, bis zu 36 Monate oder bis zum Vertragsende versichert haben.

Die Bewertung einzelner Fragen kann dann nochmals in der Gesamtbewertung hervorgehoben werden, um die Wichtigkeit herauszustellen. Wir nehmen insbesondere eine doppelte Bewertung von wichtigen Fragen in der Bewertungsart "Kombination" vor.

Vorteile des Einsatzes eines Fragenkatalogs

- Systematische Bewertung: Durch einen strukturierten Fragenkatalog können alle relevanten Aspekte der Versicherungsbedingungen systematisch und vollständig bewertet werden.

- Vergleichbarkeit: Die standardisierte Form der Fragen ermöglicht es, verschiedene Versicherungsprodukte effektiv miteinander zu vergleichen.

- Objektivität und Transparenz: Testfragen fördern eine objektive Beurteilung, während die klar definierten Kriterien Transparenz in den Bewertungsprozess bringen.

- Benutzerfreundlichkeit: Ein gut gestalteter Fragenkatalog kann auch von Laien benutzt werden, um die Komplexität von Versicherungsbedingungen zu durchdringen.

- Entscheidungshilfe: Der Katalog kann Versicherungsnehmern helfen, informierte Entscheidungen zu treffen, basierend auf klar definierten und relevanten Kriterien.

Nachteile des Einsatzes eines Fragenkatalogs

- Subjektivität bei Wertungsfragen: Trotz der objektiven Natur von Testfragen können Wertungsfragen subjektive Einschätzungen beinhalten, die von Benutzer zu Benutzer variieren können.

- Überkomplexität: Ein zu detaillierter oder umfangreicher Fragenkatalog kann für Benutzer überwältigend sein und die Nutzung erschweren.

- Dynamische Änderungen: Versicherungsbedingungen und gesetzliche Anforderungen können sich ändern, sodass der Fragenkatalog regelmäßig aktualisiert wird, um relevant zu bleiben.

- Fehlinterpretationen: Unklar formulierte Fragen oder die Fehlinterpretation von Fragen und Antworten können zu Missverständnissen oder irreführenden Bewertungen führen.

- Mangelnde Tiefe in spezifischen Bereichen: Ein standardisierter Fragenkatalog kann möglicherweise nicht alle spezifischen oder einzigartigen Aspekte einer Versicherungspolice erfassen.

Zusammengefasst ist ein Fragenkatalog mit Test- und Wertungsfragen ein nützliches Instrument, das helfen kann, die oft komplizierten und umfangreichen Versicherungsbedingungen zu bewerten und transparent zu machen. Die richtige Balance zwischen Tiefe und Verständlichkeit sowie regelmäßige Überprüfungen und Aktualisierungen sind jedoch entscheidend für ihre Wirksamkeit und Relevanz. Um die Übersichtlichkeit zu gewähren, wurde der Test erstellt, mit einem Teil oder Auszug aus dem gesamten Fragenkatalog. Der hier zur Verfügung gestellte Fragenkatalog beinhaltet also nur einen Teil aller Wertungsfragen, mit denen weitere Test- und Analysemöglichkeiten bestehen. Die Schwerpunktfragen wurden einer Ziel- oder Wertungsgruppe zugeordnet.

![]() Downlaod Fragenkatalog

Downlaod Fragenkatalog